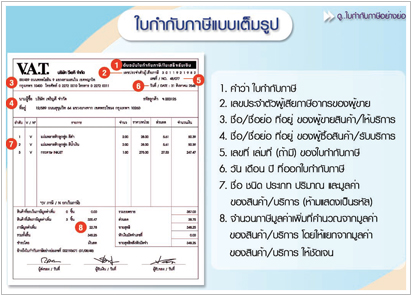

กรณีใบกำกับภาษี ซึ่งรายการในใบกำกับภาษีได้ถูกแก้ไขเปลี่ยนแปลงมีหลักเกณฑ์และวิธีการปฎิบัติ ที่อธิบดีกรมสรรพากรกำหนด ตามคำสั่ง

กรมสรรพากรที่ ป.46/2537 ดังนี้

1. การแก้ไขที่อยู่ของผู้ออกใบกำกับภาษี พร้อมกับลงลายมือชื่อผู้ออกใบกำกับภาษีกำกับการแก้ไข ทั้งนี้ เฉพาะใบกำกับภาษีที่ได้ออกในช่วงระยะเวลาไม่เกิน 1 ปี นับแต่วันที่ทางราชการได้ประกาศเปลี่ยนแปลงชื่อถนน หมู่บ้าน ตำบล หรือแขวง อำเภอ หรือเขต หรือจังหวัด หรือได้ทำการแบ่งเขตถนน หมู่บ้าน ตำบลหรือแขวงหรือจังหวัดใหม่

2. การแก้ไขที่อยู่ของผู้ออกใบกำกับภาษีด้วยวิธีการประทับตรายางที่อยู่ที่ถูกต้อง เพิ่มเติม ทั้งนี้ เฉพาะใบกำกับภาษีที่ได้ออกในช่วงระยะเวลาไม่เกิน 1 ปี นับแต่วันที่ทางราชการได้ประกาศเปลี่ยนแปลงชื่อถนน หมู่บ้าน ตำบลหรือแขวง อำเภอหรือเขต หรือจังหวัด หรือได้ทำการแบ่งเขต หมู่บ้าน ตำบลหรือแขวง อำเภอหรือเขต หรือจังหวัดใหม่

3. การแก้ไขเลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบกำกับภาษีพร้อมลงลายมือชื่อผู้ออกใบกำกับภาษีกำกับการแก้ไข หรือประทับตรายางประจำตัวผู้เสียภาษีอากรที่ถูกต้องเพิ่มเติม ทั้งนี้ เฉพาะใบกำกับภาษีที่ได้ออกในช่วงระยะเวลาไม่เกิน 6 เดือนนับแต่วันที่กรมสรรพากรได้แจ้งการเปลี่ยนแปลงเลขประจำตัวผู้ เสียภาษีอากรให้ใหม่

กรณีบริษัท /ห้าง จดเปลี่ยนแปลงที่ตั้งสถานประกอบการแล้ว แต่ได้รับใบกำกับภาษีซื้อระบุที่อยู่เดิม ควรปฏิบัติอย่างไร

1. กรณีผู้ประกอบการจดทะเบียนได้แจ้งเปลี่ยนแปลงชื่อหรือที่อยู่ต่อหน่วยงานที่มีอำนาจตามกฎหมายและหน่วยงานที่จดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา 85/6 แล้ว ผู้ประกอบการจดทะเบียนต้องจัดทำใบกำกับภาษีตามชื่อหรือที่อยู่ที่ เปลี่ยนแปลงแล้ว แต่ถ้าผู้ประกอบการได้รับใบกำกับภาษีซื้อในชื่อเดิมหรือ ที่อยู่เดิม ผู้ประกอบการไม่มีสิทธินำใบกำกับภาษีดังกล่าวไปถือเป็นภาษีซื้อจะต้องให้ผู้ออกใบกำกับภาษีซื้อฉบับนั้นยกเลิกใบกำกับภาษีฉบับเดิม และจัดทำใบกำกับภาษีฉบับใหม่ที่ถูกต้อง จึงจะนำไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มได้

กรณีถูกร้องขอให้ออกใบกำกับภาษีฉบับใหม่แทนฉบับเดิมเนื่องจากมีข้อผิดพลาด ในรายละเอียดของใบกำกับภาษีควรปฏิบัติอย่างไร

1.วิธีการยกเลิกใบกำกับภาษีฉบับเดิม แล้วออกใบกำกับภาษีฉบับใหม่

- เรียกคืนใบกำกับภาษีฉบับเดิมและนำมาประทับตราว่า “ยกเลิก” หรือขีดฆ่าแล้วเก็บต้นฉบับรวมไว้ในสำเนาใบกำกับภาษีฉบับเดิม

- จัดทำใบกำกับภาษีฉบับใหม่ซึ่งเป็นเลขที่ใหม่ แต่จะต้องลงวันที่ เดือน ปี ให้ ตรงกับ วันที่ เดือน ปี ตามใบกำกับภาษัฉบับเดิม และระบุหมายเหตุไว้ในใบกำกับภาษี ฉบับใหม่ว่า “เป็นการยกเลิกและออกใบกำกับภาษีฉบับใหม่ แทนฉบับเดิมเลขที่ ...เล่มที่...” และหมายเหตุการณ์ยกเลิกใบกำกับภาษีไว้ในรายงานภาษีขายของเดือนภาษีที่จัดทำใบกำกับภาษีฉบับใหม่ด้วย

กรณีผู้ประกอบการจดทะเบียนที่จัดทำใบกำกับภาษีด้วยระบบคอมพิวเตอร์ ซึ่งมีระบบซอฟต์แวร์ในระบบงานจัดทำใบกำกับภาษีบันทึกเข้าระบบบัญชี แยกประเภท อัตโนมัติ ถ้าระบบซอฟต์แวร์ดังกล่าวไม่สามารถระบุ วันที่ เดือน ปี ตามใบกำกับภาษีฉบับเดิม ลงในใบกำกับภาษีฉบับใหม่ได้

ให้ผู้ประกอบการจัดทำใบกำกับภาษีฉบับใหม่ ซึ่งเป็นใบกำกับภาษีตีพิมพ์จากโรงพิมพ์ เพื่อให้สามารถระบุวันที เดือน ปี ตามใบกำกับภาษีฉบับเดิมได้

กรณีใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ที่บริษัท / ห้าง ได้ออกให้ลูกค้าแล้ว และลูกค้าแจ้งกลับมาเอกสารดังกล่าวสูญหาย ขอให้ออกฉบับใหม่ให้ ควรปฏิบัติอย่างไร

1. ให้ถ่ายสำเนาใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ที่ทางบริษัท / ห้างมีสำเนาเก็บไว้

2. ให้บันทึกรายการต่อไปนี้ลงในภาพถ่ายสำเนาเอกสารดังกล่าว

- ออกใบแทน ออกให้ครั้งที่

- วัน เดือน ปี ที่ออกใบแทน

- อธิบายอย่างย่อ ๆ ถึงสาเหตุการออกใบแทน

- ลายมือชื่อผู้ออกใบแทน ให้ผู้ออกใบแทนบันทึกรายการ ออกใบแทนในรายงานภาษีขาย ในเดือนที่มีการออกใบแทน โดยระบุชื่อผู้ซื้อ เลขที่-เล่มที่วันที่ออกใบกำกับภาษี ใบเพิ่มหนี้ หรือใบลดหนี้ ที่ได้มีการออกใบแทนนั้นด้วย

กรณีซื้อสินค้าและได้ใบกำกับภาษีมา เมื่อตรวจสอบกับ ทะเบียน ภ.พ.20 ที่ผู้ขายแนบมาเป็นหลักฐาน มีรายละเอียดที่ตั้งบริษัทไม่ตรงกับใบ ภ.พ.20 ที่แนบมาด้วยกัน จะทำอย่างไร

มีปัญหาว่า หากใบกำกับภาษีมีความไม่ตรงกับในทะเบียน ภ.พ.20เช่น ใบทะเบียน ภ.พ.20 มีชื่อ.......เลขที่ ...ถนน.....ตำบล....จังหวัด แต่ใบกำกับภาษีมีแต่ ชื่อ...........เลขที่.....ถนน....ตำบล....ไม่มีชื่อจังหวัด

ดังนี้ ภาษีซื้อตามใบกำกับภาษีดังกล่าวจะนำไปหักได้หรือไม่

ปัญหานี้ กรมสรรพากรได้วางแนวทางปฏิบัติไว้แล้ว ว่าหากผู้ซื้อสินค้าสามารถพิสูจน์ได้ว่าผู้ค้าเป็นใคร ผู้ซื้อก็มีสิทธินำภาษีซื้อตามใบกำกับภาษีดังกล่าวไปหักในการคำนวณภาษีได้ แต่ผู้ออกใบกำกับภาษียังมีความผิดทางอาญา ฐานออกใบกำกับภาษีมีรายการไม่ครบถ้วนตามที่กฎหมายกำหนด

บทความโดย: http://www.thaifranchisecenter.com