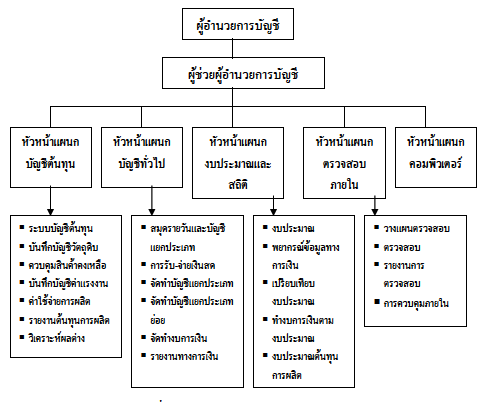

การจัดตำแหน่งหน้าที่ความรับผิดชอบในการทำงาน เพื่อให้ผู้เกี่ยวข้องรู้ชัดในหน้าที่งาน กำหนดขอบเขตหน้าที่ความรับผิดชอบ (Responsibilities) ให้ เป็นระเบียบง่ายต่อการควบคุมงานให้บรรลุผลและอีกทั้งเป็นเครื่องมือประกอบการประเมินผลงาน มีความจำเป็นที่แต่ละองค์กรจำต้องจัดการให้เหมาะสมกับหน่วยงานของตัวเอง

ในการจัดตำแหน่งหน้าที่ความรับผิดชอบฝ่ายบัญชี เป็นส่วนที่สำคัญไม่น้อยเนื่องจากต้องเกี่ยวข้องกับส่วนราชการ อีกทั้งข้อมูลทางบัญชีที่ดีจะทำให้เจ้าของกิจการสามารถมองออก และรู้ได้ในทันทีถึงความเป็นไปของกิจการ ข้อมูลทางบัญชีที่ดีต้องมีคุณลักษณะ 2 ประการ คือ หนึ่ง ต้องสมบูรณ์เพียงพอ และสอง ต้องง่ายแก่การเข้าใจ

หน้าที่ความรับผิดชอบแผนกบัญชี (บัญชีทั่วไป)

บัญชีเจ้าหนี้

บัญชีลูกหนี้

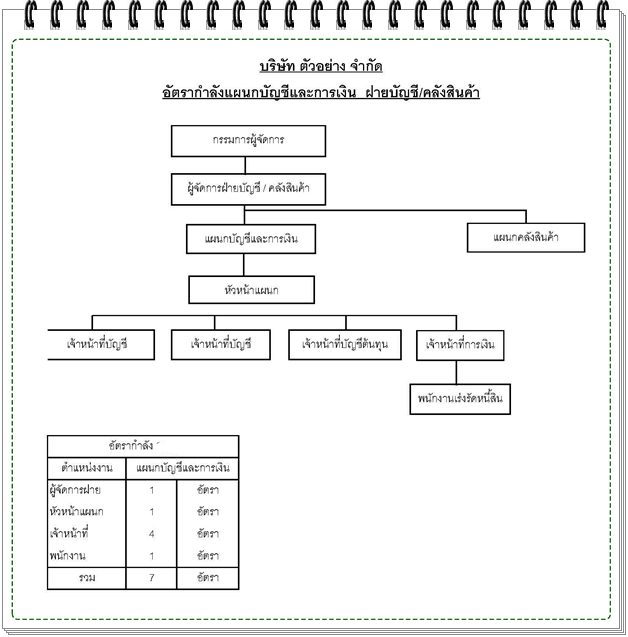

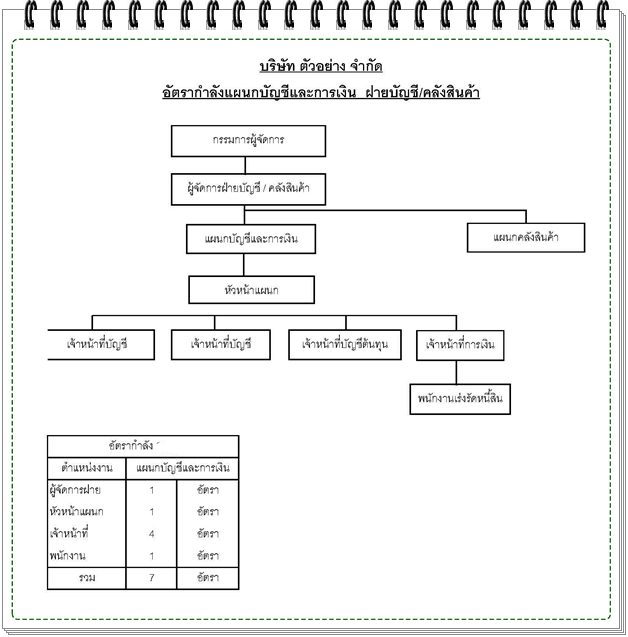

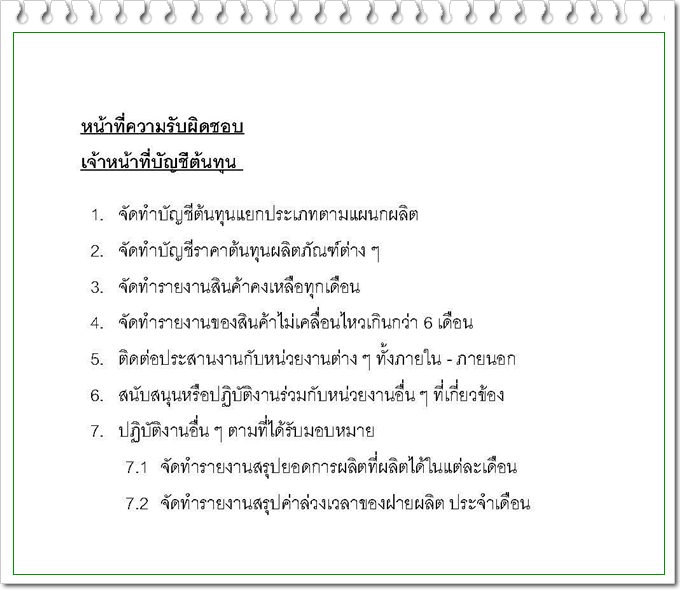

ตัวอย่างการจัดแผนกบัญชีต้นทุน

บัญชีสินทรัพย์

8.1จัดทำรายงานสรุปค่าใช้จ่ายต่าง ๆ ประจำเดือน เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าน้ำมันรถยนต์

8.2จัดเก็บข้อมูลค่าใช้จ่ายต่าง ๆ แยกแผนก ในการจัดทำงบประมาณประจำเดือน