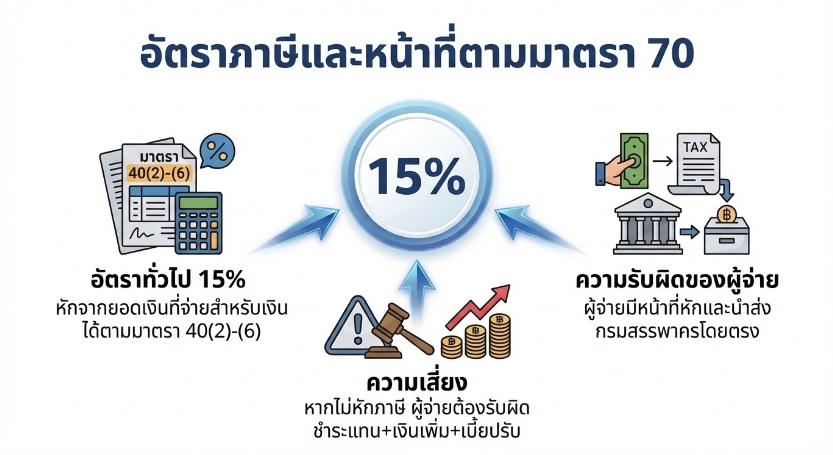

การคำนวณภาษี : 200,000 × 15% = 30,000 บาท

ดังนั้น ผู้จ่ายเงินต้องหักภาษีจำนวน 30,000 บาท ชำระเงินสุทธิแก่ผู้รับ 170,000 บาท และยื่นแบบ ภ.ง.ด.54 พร้อมนำส่งภาษีภายในกำหนดเวลา

หากไม่ดำเนินการหักภาษี ผู้จ่ายเงินอาจถูกประเมินให้รับผิดในจำนวนภาษีดังกล่าว พร้อมเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน และเบี้ยปรับตามกฎหมาย

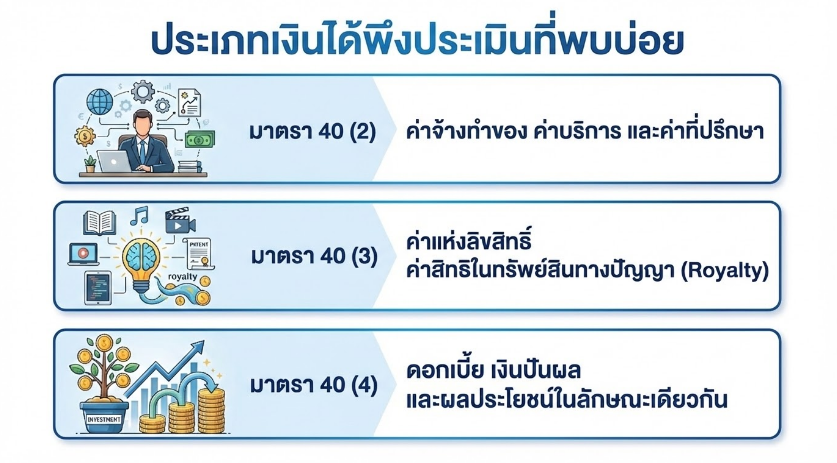

กรณีที่ 2 : ค่าสิทธิและการใช้อัตราตามอนุสัญญาภาษีซ้อน

บริษัทไทยจ่ายค่าสิทธิในการใช้ซอฟต์แวร์แก่บริษัทต่างประเทศ จำนวน 200,000 บาท ซึ่งเข้าลักษณะมาตรา 40 (3) โดยหลักทั่วไป ต้องหักภาษีในอัตราร้อยละ 15 ตามมาตรา 70 อย่างไรก็ดี หากประเทศของผู้รับมีอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนกับประเทศไทย และกำหนดให้อัตราภาษีสูงสุดสำหรับค่าสิทธิไม่เกินร้อยละ 10 ผู้จ่ายเงินอาจใช้อัตราดังกล่าวได้

การคำนวณภาษี : 200,000 × 10% = 20,000 บาท

การใช้อัตราภาษีตามอนุสัญญาภาษีซ้อนต้องเป็นไปตามเงื่อนไขที่กำหนด และต้องมีหนังสือรับรองถิ่นที่อยู่ของผู้รับเงิน หากไม่มีเอกสารครบถ้วน อาจถูกเรียกเก็บภาษีส่วนต่างย้อนหลัง

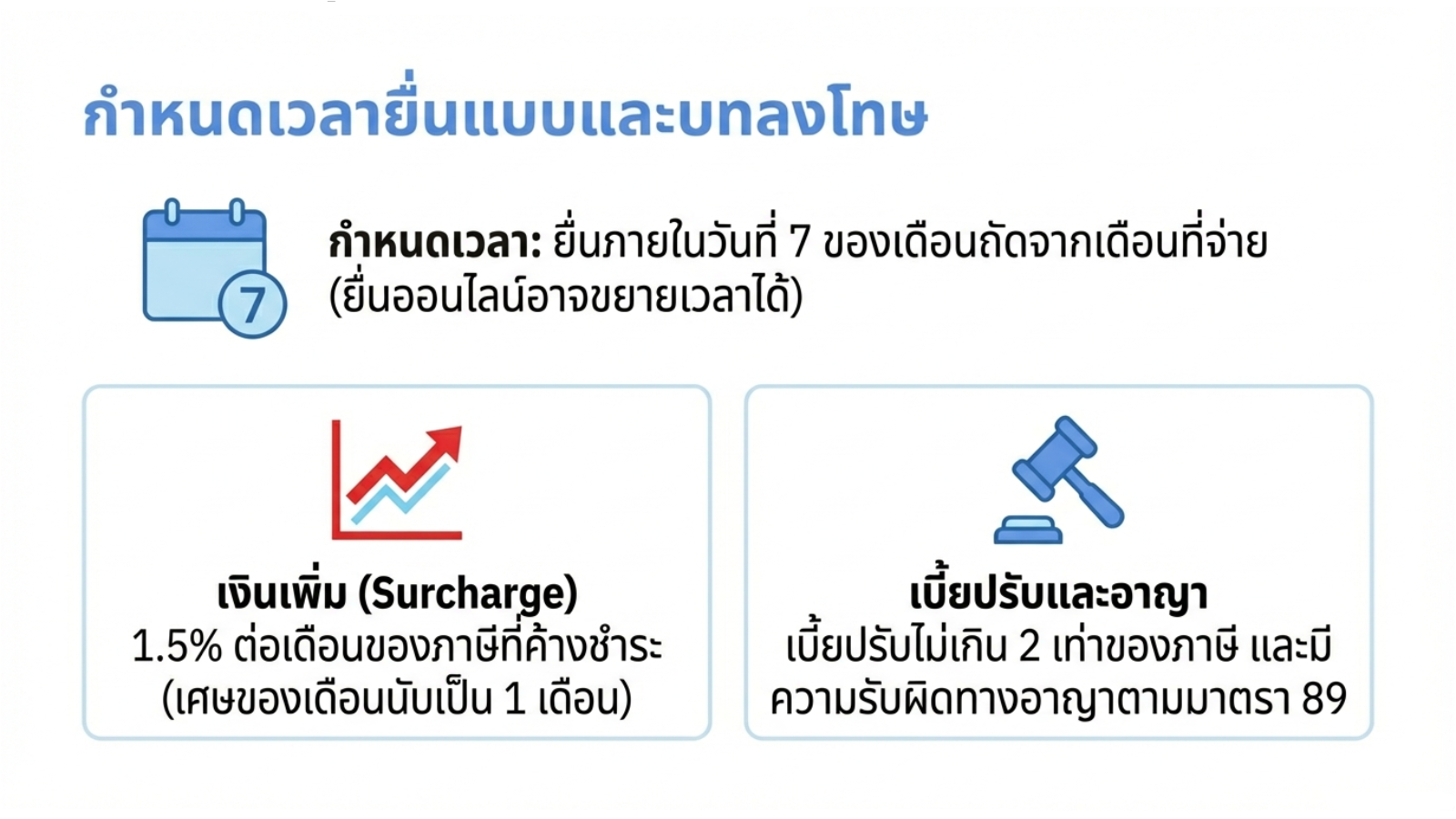

กำหนดเวลาการยื่นแบบและความรับผิดตามกฎหมาย

การยื่นแบบ ภ.ง.ด.54 ต้องกระทำภายในวันที่ 7 ของเดือนถัดจากเดือนที่มีการจ่ายเงิน ตามมาตรา 52 และคำสั่งกรมสรรพากรที่เกี่ยวข้อง หากยื่นผ่านระบบอิเล็กทรอนิกส์ อาจได้รับการขยายเวลาตามประกาศที่กำหนด

กรณีไม่ยื่นแบบหรือยื่นล่าช้า อาจมีความรับผิดดังต่อไปนี้

• เงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนของภาษีที่ค้างชำระ (เศษของเดือนนับเป็นหนึ่งเดือน)

• เบี้ยปรับไม่เกินสองเท่าของจำนวนภาษีที่ต้องชำระ

• ความรับผิดทางอาญาตามมาตรา 89