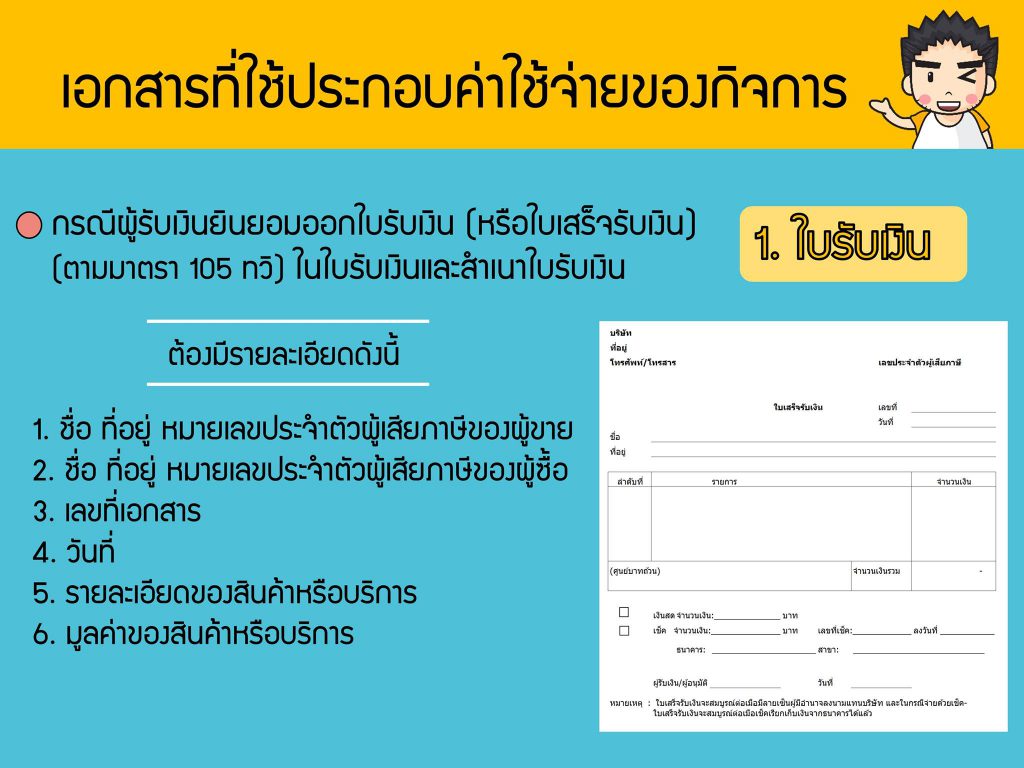

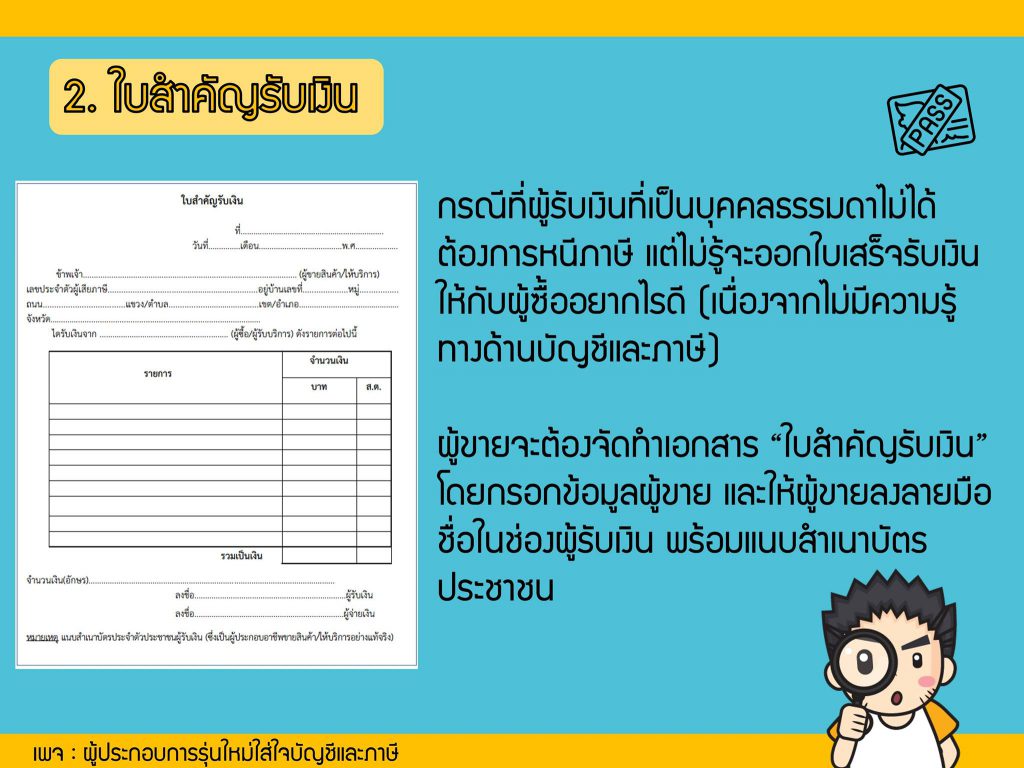

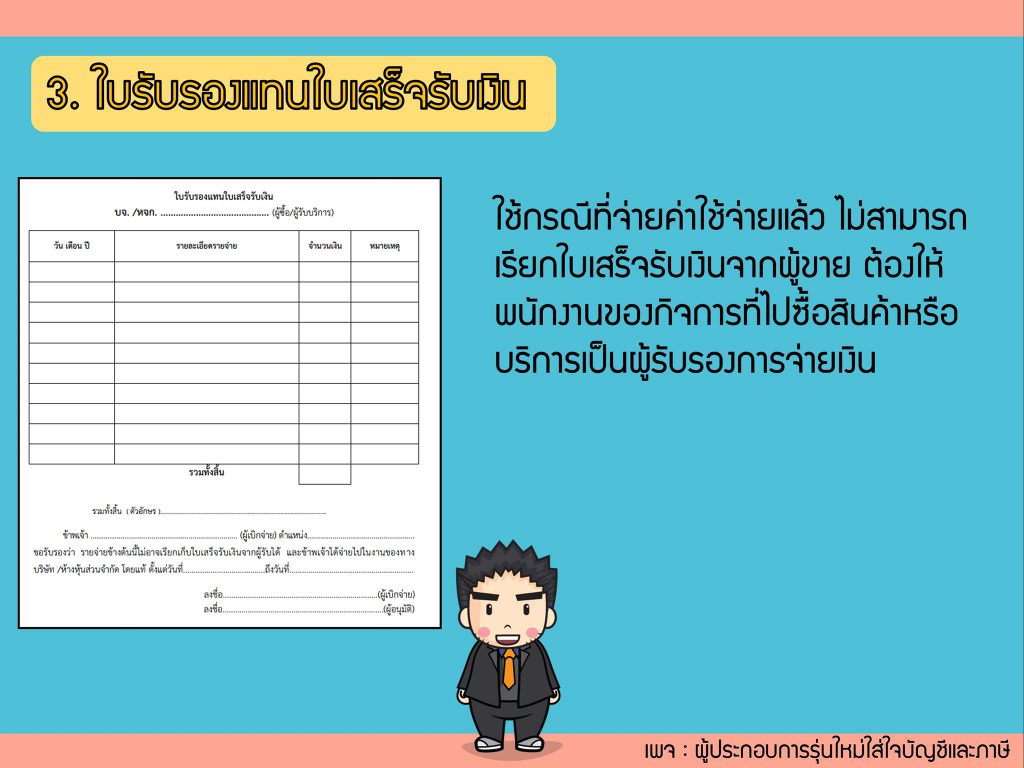

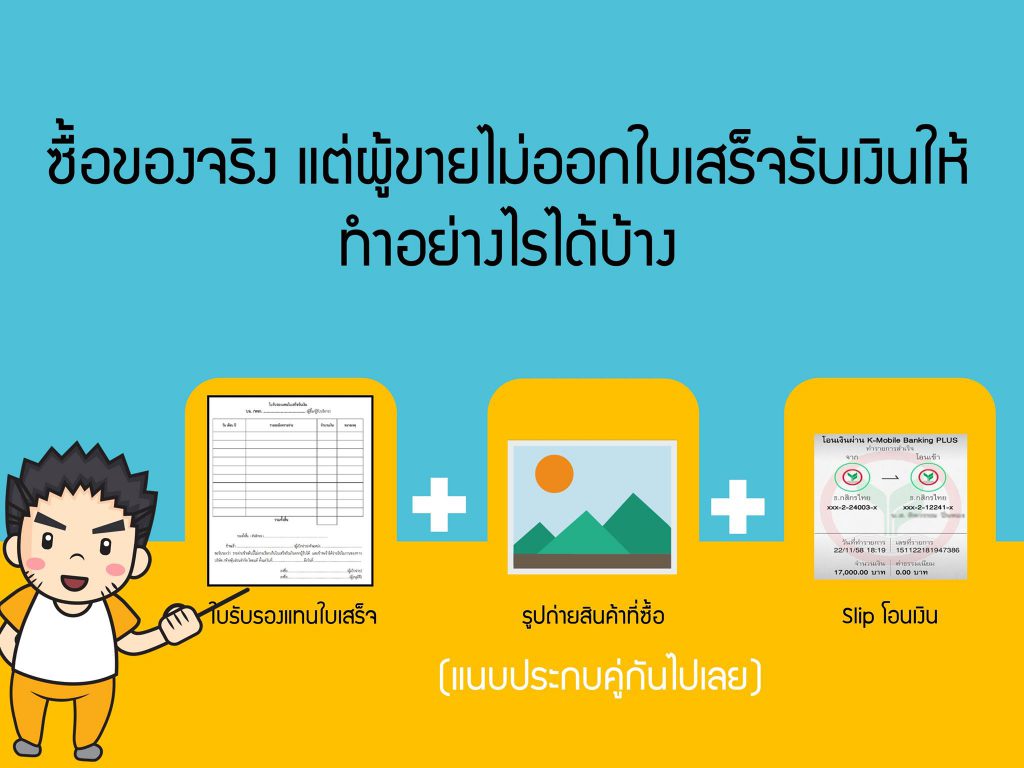

หลายครั้งที่ไม่สามารถหาหลักฐานมาประกอบการใช้จ่ายได้ ทั้งๆที่เป็นการใช้จ่ายกิจการ แต่ในความเป็นจริงหากพิสูจน์ได้ว่าค่าใช้จ่ายเหล่านี้เกิดขึ้นจริงกรมสรรพากรก็มีแนวทางปฏิบัติให้ถูกต้อง เอกสารที่ระบุอยู่ใน "คู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้" ของกรมสรรพากรเพื่อใช้สำหรับค่าใช้จ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานเพียงพอ เพื่อเป็นแนวทางในการปฏิบัติได้อย่างถูกต้องครับ