ทุกวันนี้ผู้ประกอบการในหลาย ๆ ธุรกิจหันมาเปิดบริการซื้อขายผ่านอินเทอร์เน็ตกันมากขึ้น สำหรับคนที่กำลังทำหรือสนใจที่จะทำธุรกิจแบบอีคอมเมิร์ซ มักจะมีข้อสงสัยในเรื่องราวเกี่ยวกับภาษีมากมาย ว่าต้องเสียแบบไหนและอย่างไรบ้าง สามารถแยกเรื่องของการเสียภาษีออกเป็นคำถาม 3 ข้อดังนี้

คำตอบคือ ต้องเสียแน่นอน (ข้อกฎหมายเพิ่มเติม : มาตรา 39 แห่งประมวลรัษฏากร)

ประเภทของภาษีที่ต้องเสียนั้นให้ตรวจสอบจากรูปแบบของธุรกิจและรายได้ที่ได้รับ

รูปแบบธุรกิจ

หมายถึง ธุรกิจอีคอมเมิร์ซของเรานั้นอยู่ในรูปแบบของ บุคคลธรรมดา หรือ นิติบุคคล

บุคคลธรรมดา จะต้องเสียภาษีเงินได้บุคคลธรรมดาตามการคำนวณภาษีจากเงินได้สุทธิ และเงินได้พึงประเมิน ตามวิธีการดังต่อไปนี้

1. รายได้ : ถือเป็นเงินได้จากการขายสินค้าและบริการ (เงินได้ประเภทที่ 8)

2. ค่าใช้จ่าย : สามารถหักค่าใช้จ่ายได้ในอัตราเหมาและหักตามค่าใช้จ่ายจริง โดยขึ้นอยู่กับอัตราค่าใช้จ่ายตามที่กฎหมายกำหนดของธุรกิจแต่ละประเภท

3. ค่าลดหย่อน : สามารถใช้สิทธิหักค่าลดหย่อนตามกฎหมายได้ เช่น คู่สมรส บุตร ประกันชีวิต LTF RMF ฯลฯ

4. คำนวณภาษี : ด้วยอัตราภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้า

วิธีคำนวณภาษีจากเงินได้พึงประเมิน

- ในกรณีเราที่มีเงินได้ประเภทอื่นที่ไม่ใช่เงินเดือนจำนวนมากกว่า 60,000 บาท ให้นำยอดเงินได้คูณด้วย 0.005 และ

- ถ้าภาษีที่คำนวณได้ตามวีธีนี้ มีจำนวนไม่เกิน 5,000 บาท ได้รับยกเว้นภาษี

- ถ้าคำนวณได้ภาษีเกินกว่า 5,000 บาท ให้เปรียบเทียบต่อว่า ภาษีที่คำนวณได้จากทั้งสองวิธีนั้น วิธีไหนได้จำนวนภาษีสูงกว่า ให้เลือกเสียตามวิธีนั้นอัตราภาษีเงินได้บุคคลธรรมดา

เงินได้สุทธิ

0 - 300,000 ร้อยละ 5*

300,001 - 500,000 ร้อยละ 10

500,001 - 750,000 ร้อยละ 15

750,001 - 1,000,000 ร้อยละ 20

1,000,001 - 2,000,000 ร้อยละ 25

2,000,000 - 5,000,000 ร้อยละ 30

เกิน 5,000,000 ร้อยละ 35

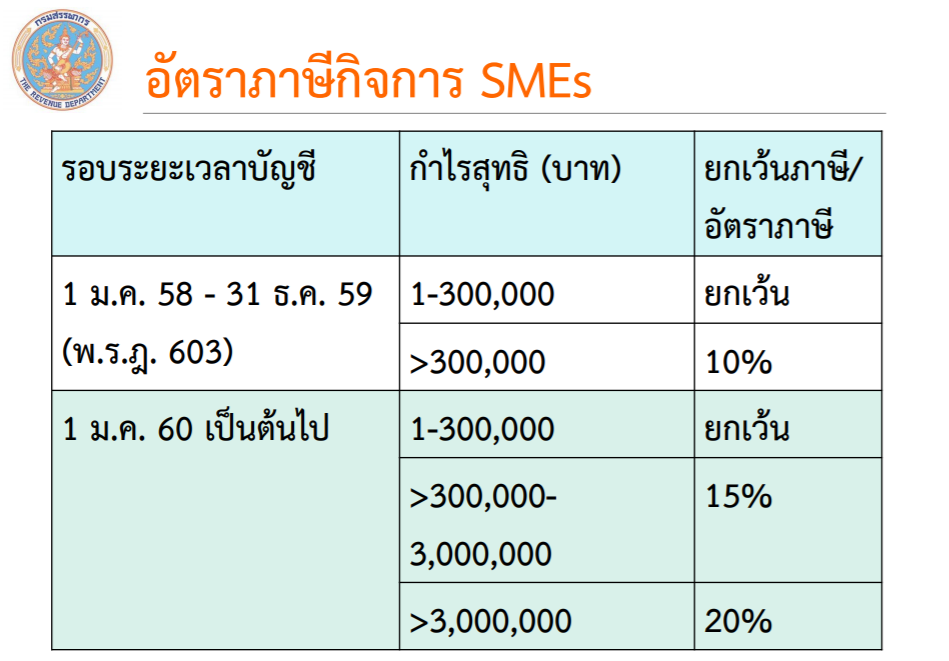

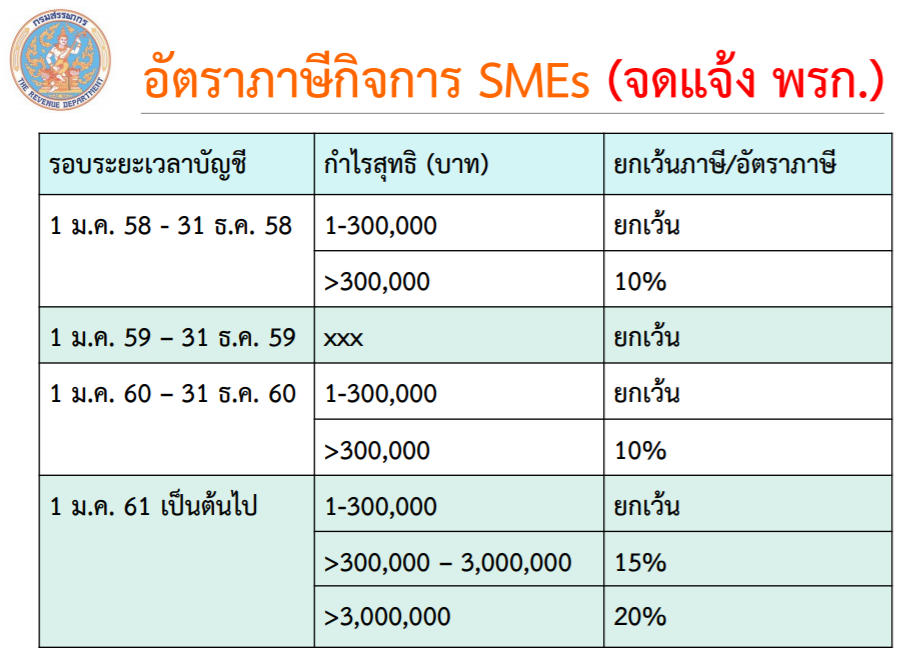

นิติบุคคล (ห้างหุ้นส่วน หรือบริษัท ที่จดทะเบียนในประเทศไทย) จะต้องเสียภาษีเงินได้นิติบุคคลโดยคำนวณตามเกณฑ์ที่เรียกว่า “กำไรสุทธิตามกฎหมายภาษีอากร” (ข้อกฎหมาย : มาตรา 65 ทวิ และ 65 ตรี แห่งประมวลรัษฏากร) ซึ่งสำหรับการเลือกเสียภาษีตามรูปแบบนี้นั้น จะมีเงื่อนไขที่ซับซ้อนในการคำนวณกำไรสุทธิ แนะนำให้หาผู้เชี่ยวชาญทางด้านบัญชีเป็นผู้ดูแลจะสะดวกกว่า

อัตราภาษีกิจการ SMEs

อัตราภาษีกิจการ SMEs (จดแจ้ง พรก.)

รายได้

คือ จำนวนของรายได้ เพราะมีภาษีอีกประเภทหนึ่งที่ต้องเสียนอกจากภาษีเงินได้บุคคลธรรมดา นั่นคือ ภาษีมูลค่าเพิ่ม

โดยเมื่อไรก็ตามที่ธุรกิจอีคอมเมิร์ซของเรามีรายได้เกินกว่า 1,800,000 บาทต่อปี จะต้องจดทะเบียนเป็น ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม รวมถึงมีหน้าที่จัดทำรายงานภาษีขาย รายงานภาษีซื้อ และยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม พร้อมชำระภาษีอีกด้วย

หากไม่เสียภาษี จะถือว่าธุรกิจของเราทำผิดกฎหมาย และต้องมีการรับโทษ โดยการเสียค่าปรับและดอกเบี้ย ที่เรียกว่า “เบี้ยปรับและเงินเพิ่ม” ที่จะต้องเสียในอัตราแตกต่างกันไปขึ้นอยู่กับประเภทของภาษี

แหล่งที่มา : Link