TH

TH

EN

062-310-5613

Menu

Home

Product

Sales Order

Purchase Order

Inventory Control

Accounts Receivable

Accounts Payable

General Ledger

Petty Cash

Cheque Receivable

Cheque Payment

Bank Adjustment

VAT & Withholding Tax

Sales Force Automation

Approve Center

Financial Management

Sale Analysis

Purchase Analysis

Audit and Internal Control

Security Administrator

Mobile Apps

API Lazada & Shopee

e-Tax-Invoice

OCR

Work Flow

Pricing

ราคาแพ็กเกจ

เงื่อนไขการให้บริการ

บริการเสริม

วิธีการชำระเงิน

Service

จองอบรมโปรแกรม

วีดีโอสอนการใช้งาน

คู่มือการใช้งาน

คำถามที่พบบ่อย FAQs

ข้อเสนอแนะโปรแกรม

การวางระบบบัญชี และการเริ่มต้นใช้งาน

รายละเอียดการ Update Version

นโยบายการรักษาข้อมูล

Customers

Site Reference

MOU สถาบันการศึกษา

More

ฟังก์ชันสำหรับสำนักงานบัญชี

เหตุผลที่เลือกใช้ myAccount Cloud

บัญชีโคตรง่าย myAccount Cloud

จองอบรมโปรแกรมก่อนซื้อ

News

Blog

Partners

Partners สำนักงานบัญชี

สถาบันการศึกษา

About Us

Our Story

Office Location

Our Business

Prosoft Group

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

BLOG myAccount Cloud

สินทรัพย์หมุนเวียน คืออะไร…?

สินทรัพย์หมุนเวียน คืออะไร…?

ย้อนกลับ

หน้าแรก

BLOG myAccount Cloud

สินทรัพย์หมุนเวียน คืออะไร…?

สินทรัพย์หมุนเวียน คืออะไร…?

ย้อนกลับ

สินทรัพย์หมุนเวียน คืออะไร

…?

ถ้าจะเปรียบบริษัทเป็นร่างกายมนุษย์ สินทรัพย์หมุนเวียนก็เปรียบได้กับเลือดที่ไหลเวียนอยู่ตลอดเวลา

คอยส่งสารอาหารและออกซิเจนไปหล่อเลี้ยงอวัยวะต่างๆ เพื่อให้ร่างกายทำงานได้อย่างราบรื่น ธุรกิจก็เช่นกัน

จำเป็นต้องมีทรัพยากรที่สามารถหมุนเวียนได้รวดเร็ว เช่น เงินสดหรือสินทรัพย์ที่แปลงเป็นเงินได้ไว เพื่อให้การดำเนินงานของกิจการไม่สะดุด

ไม่ติดขัด และสามารถตอบสนองต่อสถานการณ์ฉุกเฉินหรือโอกาสทางธุรกิจได้อย่างทันท่วงที

ความหมายของสินทรัพย์หมุนเวียน

สินทรัพย์หมุนเวียน (

Current Assets)

คือ กลุ่มของสินทรัพย์ที่บริษัทคาดว่าจะสามารถใช้จ่าย แปลงเป็นเงินสด

หรือขายออกได้ภายในระยะเวลาไม่เกิน 1 ปี หรือภายในรอบระยะเวลาบัญชีปกติของกิจการ (แล้วแต่อย่างใดจะยาวนานกว่า) โดยลักษณะของสินทรัพย์ประเภทนี้คือมีความคล่องตัวสูง

ไม่ได้ถือไว้เพื่อใช้งานระยะยาวเหมือนสินทรัพย์ถาวร

พูดง่ายๆ คือ สินทรัพย์หมุนเวียนคือทรัพย์สินที่บริษัทสามารถ “หมุนเอามาใช้ได้” ภายในช่วงเวลาสั้นๆ โดยไม่กระทบต่อเสถียรภาพของกิจการ

เช่น เงินสดที่ใช้จ่ายในแต่ละวัน หรือยอดลูกหนี้ที่กำลังจะเก็บเงินได้เร็วๆ นี้

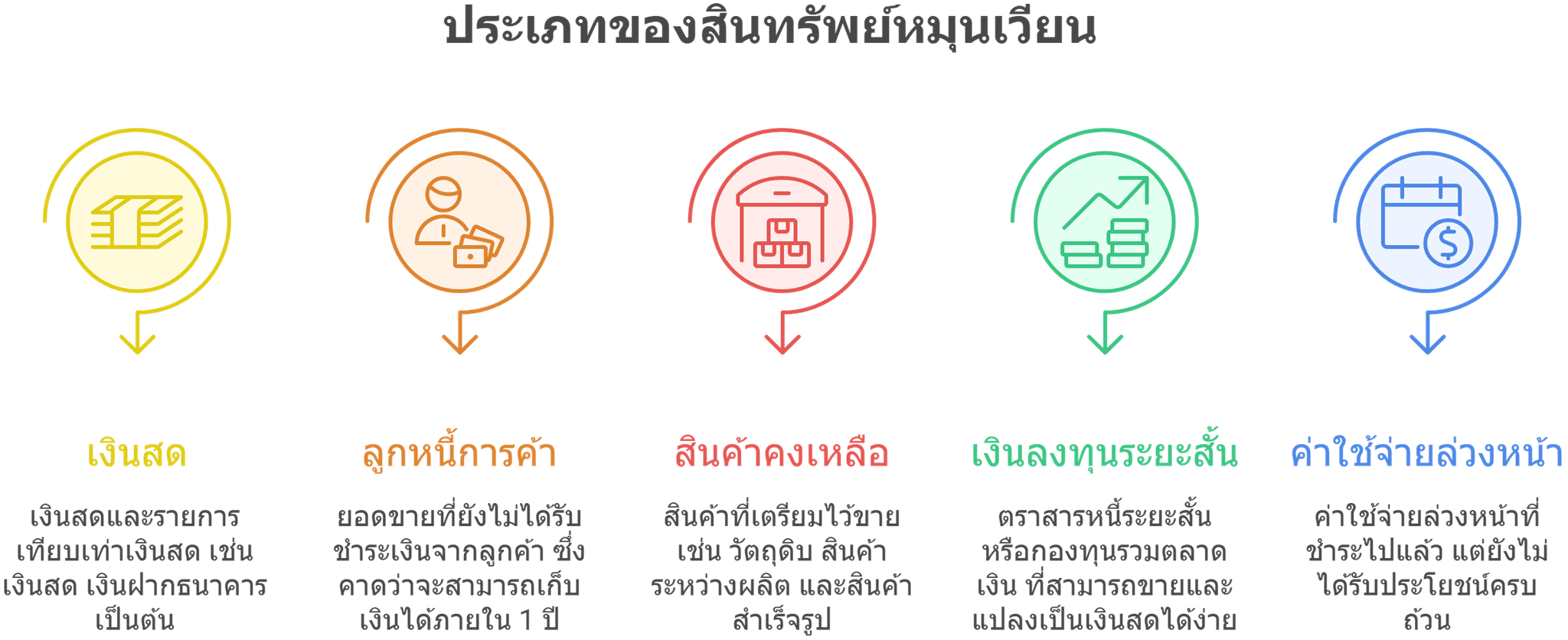

ประเภทของสินทรัพย์หมุนเวียน

ตัวอย่างสินทรัพย์หมุนเวียนที่พบบ่อย ได้แก่

• เงินสด

และรายการเทียบเท่าเงินสด เช่น เงินฝากธนาคาร เช็คที่ยังไม่ได้ขึ้นเงิน หรือเงินสดย่อยในมือ

• ลูกหนี้การค้า

หรือยอดขายที่ยังไม่ได้รับชำระเงินจากลูกค้า ซึ่งคาดว่าจะสามารถเก็บเงินได้ภายใน 1 ปี

• สินค้าคงเหลือ

หรือสินค้าที่เตรียมไว้ขาย เช่น วัตถุดิบ สินค้าระหว่างผลิต และสินค้าสำเร็จรูป

• เงินลงทุนระยะสั้น

เช่น ตราสารหนี้ระยะสั้น หรือกองทุนรวมตลาดเงิน ที่สามารถขายและแปลงเป็นเงินสดได้ง่าย

• ค่าใช้จ่ายล่วงหน้า

เช่น ค่าเช่า ค่าประกันภัย หรือค่าสัญญาบริการที่ชำระไปแล้วแต่ยังไม่ได้รับประโยชน์ครบถ้วน

ความสำคัญของสินทรัพย์หมุนเวียนต่อธุรกิจ

1. วัดสภาพคล่องของธุรกิจ

การมีสินทรัพย์หมุนเวียนในระดับที่เหมาะสม ช่วยให้บริษัทสามารถบริหารค่าใช้จ่ายระยะสั้นได้อย่างมีประสิทธิภาพ เช่น การจ่ายเงินเดือน ค่าน้ำค่าไฟ หรือค่าวัตถุดิบ

2. ใช้วิเคราะห์สถานะทางการเงิน

นักลงทุนหรือเจ้าหนี้มักดูข้อมูลสินทรัพย์หมุนเวียนเพื่อตรวจสอบความมั่นคงของกิจการ เช่น การวิเคราะห์อัตราส่วน Current Ratio (สินทรัพย์หมุนเวียน ÷ หนี้สินหมุนเวียน) ซึ่งใช้ประเมินความสามารถในการชำระหนี้ระยะสั้น

3. ช่วยในการวางแผนการเงิน

การรู้ว่าสินทรัพย์ใดสามารถเปลี่ยนเป็นเงินสดได้เร็ว จะช่วยให้บริษัทจัดการกระแสเงินสดได้ดียิ่งขึ้น ลดความเสี่ยงจากการขาดสภาพคล่องเมื่อเผชิญสถานการณ์ไม่คาดฝัน

ความแตกต่างระหว่างสินทรัพย์หมุนเวียนและไม่หมุนเวียน

ประเด็นหลักที่ใช้แยกสองประเภทนี้คือ "ระยะเวลาในการใช้หรือเปลี่ยนเป็นเงินสด"

• สินทรัพย์หมุนเวียน =

ใช้งานหรือแปลงเป็นเงินสดได้ภายใน 1 ปี เช่น เงินสด ลูกหนี้การค้า และสินค้าคงเหลือ

• สินทรัพย์ไม่หมุนเวียน (

Non-Current Assets)

=

ใช้งานในระยะยาว เกินกว่า 1 ปี เช่น ที่ดิน อาคาร เครื่องจักร สิทธิบัตร หรือเงินลงทุนระยะยาว

สินทรัพย์ไม่หมุนเวียนช่วยสร้างความแข็งแกร่งและขยายกิจการในระยะยาว ขณะที่สินทรัพย์หมุนเวียนคือสิ่งที่คอย “ขับเคลื่อน” ให้กิจการดำเนินงานได้ราบรื่นในแต่ละวัน

1889

ผู้เข้าชม

หมวดหมู่

1160

ทั้งหมด

บัญชีโคตรง่าย

1112

การตลาด

11

บริหารธุรกิจ

12

ซอฟท์แวร์

25

ซอฟท์แวร์บัญชี

18

ซอฟท์แวร์ CRM

4

Get started for free today.

ทดลองใช้งานฟรี

×

โทร

062-310-5613

×

Line

×

ฟอร์มการติดต่อ

ชื่อผู้ติดต่อ :

บริษัท :

เบอร์โทรศัพท์ :

อีเมล :

ประเภทการติดต่อ :

สอบถาม

สนใจสินค้าและบริการ

ข้อเสนอแนะโปรแกรม

ร้องเรียนบริการ

ดาวน์โหลดโปรแกรม

ทดลองใช้งานออนไลน์ (Online Demo)

อื่นๆ

จองดูสาธิตการใช้โปรแกรม เชียงใหม่

จองดูสาธิตการใช้โปรแกรม กรุงเทพฯ

จองอบรมโปรแกรมก่อนซื้อ

จองอบรมออนไลน์

ร่วมเป็น Partners กับ myAccount

ร่วมเป็น Education กับ myAccount

จองอบรม Online

ลงทะเบียนทดลองใช้งานฟรี

เรื่อง :

รายละเอียด :

ประเภทผู้ใช้งาน :

บริษัทจำกัด

ห้างหุ้นส่วนจำกัด

สำนักงานบัญชี / ผู้รับทำบัญชีอิสระ

หน่วยงานราชการ

ร้านค้า

นักศึกษา

อื่นๆ

ประเภทผู้ใช้งานอื่นๆ :

รอบอบรมออนไลน์ :

- เลือกรอบอบรมออนไลน์ -

20-21 พฤษภาคม 2569 (เวลา 09:00 - 16:00)

17-18 มิถุนายน 2569 (เวลา 09:00 - 16:00)

22-23 กรกฎาคม 2569 (เวลา 09:00 - 16:00)

19-20 สิงหาคม 2569 (เวลา 09:00 - 16:00)

17-18 กันยายน 2569 (เวลา 09:00 - 16:00)

21-22 ตุลาคม 2569 (เวลา 09:00 - 16:00)

18-19 พฤศจิกายน 2569 (เวลา 09:00 - 16:00)

17-18 ธันวาคม 2569 (เวลา 09:00 - 16:00)

ส่งข้อความ

ยกเลิก

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com