การจะเข้าสู่วงจรธุรกิจเพื่อเป็นผู้ประกอบการมืออาชีพ ประเด็นแรกๆ ที่ควรให้ความสำคัญ คือจะทำธุรกิจแบบ “บุคคลธรรมดา” หรือ “นิติบุคคล” เพราะ 2 รูปแบบนี้มีความต่างกันทั้งในเรื่องข้อดี ข้อเสีย รวมถึงการจัดทำบัญชี และภาษี ที่ต้องดำเนินการให้ถูกต้องตามที่กฎหมายกำหนด ซึ่งจะตัดสินใจเลือกดำเนินธุรกิจในรูปแบบใด ควรศึกษาข้อมูลเหล่านี้ให้ดีก่อน

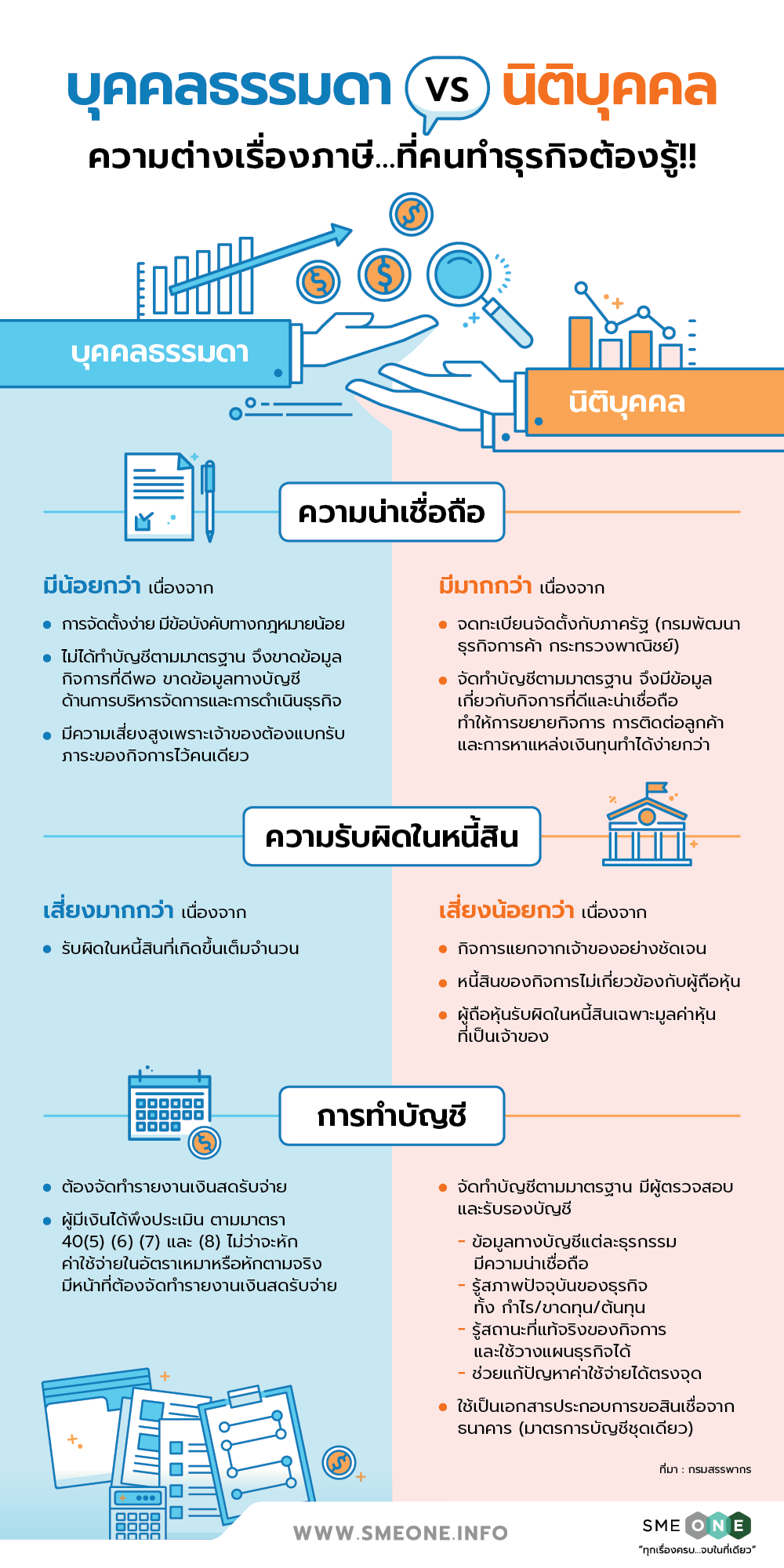

รูปแบบนี้ส่วนมากจะเป็นกิจการขนาดเล็ก เจ้าของลงทุนคนเดียว หรือในลักษณะของห้างหุ้นส่วนสามัญ (ไม่ได้จดทะเบียน) ซึ่งมีบุคคลตั้งแต่ 2 คนขึ้นไป ตกลงทำธุรกิจและแบ่งปันผลประโยชน์ร่วมกัน แต่มีสภาพเป็นบุคคลธรรมดา

กิจการรูปแบบนี้แม้ไม่ต้องจัดทำบัญชีตามมาตรฐานบัญชี แต่จะต้องจัดทำรายงานเงินสดรับ จ่าย เพื่อให้ผู้ประกอบการทราบถึงรายได้ รายจ่าย ผลกําไรหรือขาดทุนจากการดำเนินธุรกิจ และใช้เป็นหลักฐานประกอบการยื่นขอสินเชื่อจากสถาบันการเงิน และยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

การดำเนินธุรกิจในรูปแบบนี้จัดตั้งง่าย มีความคล่องตัวสูง แต่ความน่าเชื่อถือจะมีน้อยกว่าเนื่องจากมีความเสี่ยงสูงในแง่ความรับผิดในหนี้สิน เพราะเจ้าของธุรกิจต้องรับผิดชอบหนี้สินที่เกิดขึ้นเองทั้งหมด

ธุรกิจในรูปแบบ “นิติบุคคล” จะมีทั้งห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด และบริษัทจำกัด ซึ่งจดทะเบียนจัดตั้งที่กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ รูปแบบนี้จะต้องมีการจัดทำบัญชีตามมาตรฐานบัญชี พร้อมทั้งมีผู้ตรวจสอบและรับรองบัญชี แน่นอนว่า ธุรกิจในรูปแบบนี้ย่อมมีความน่าเชื่อถือมากกว่า ส่งผลให้การขยายกิจการ การติดต่อกับลูกค้า หรือแม้แต่การเข้าถึงแหล่งเงินทุน สามารถทำได้ง่ายกว่าเช่นกัน เพราะมีข้อมูลทางบัญชีที่น่าเชื่อถือ ทำให้ธนาคารรู้ฐานะที่แท้จริงของกิจการ ขณะเดียวกัน สามารถนำไป วางแผนบริหารจัดการธุรกิจได้

นอกจากนี้ หากมองความเสี่ยงในแง่ความรับผิดในหนี้สิน ก็จะมีความเสี่ยงน้อยกว่า เพราะธุรกิจจะถูกแยกจากตัวเจ้าของกิจการอย่างชัดเจน หนี้สินของกิจการจะเกี่ยวข้องกับผู้ถือหุ้น จำกัดเฉพาะมูลค่าหุ้นที่เป็นเจ้าของเท่านั้น

เมื่อพิจารณาในด้านภาษีระหว่างผู้ประกอบการในรูปแบบ “บุคคลธรรมดา” กับ “นิติบุคคล” พบว่ามีความแตกต่าง เริ่มจาก…

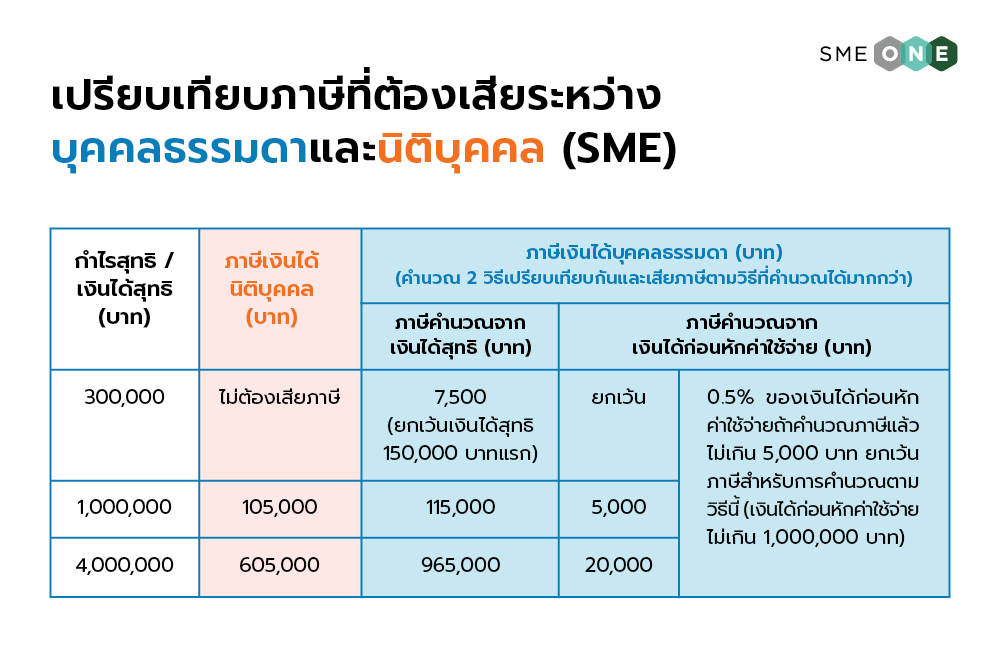

บุคคลธรรมดา : สำหรับ “ภาษีเงินได้บุคคลธรรมดา” อัตราภาษีสูงสุดอยู่ที่ 35% โดยการคำนวณภาษีมี 2 วิธี

วิธีที่ 1 เงินได้สุทธิ x อัตราภาษีก้าวหน้า (เงินได้สุทธิ = รายได้ – รายจ่าย – ค่าลดหย่อน)

วิธีที่ 2 รายได้นอกเหนือจากเงินเดือน หรือค่าจ้างแรงงานก่อนหักค่าใช้จ่าย x 0.5%

ทั้งนี้ หากคำนวณภาษีตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาท ให้เสียภาษีตามวิธีที่ 1

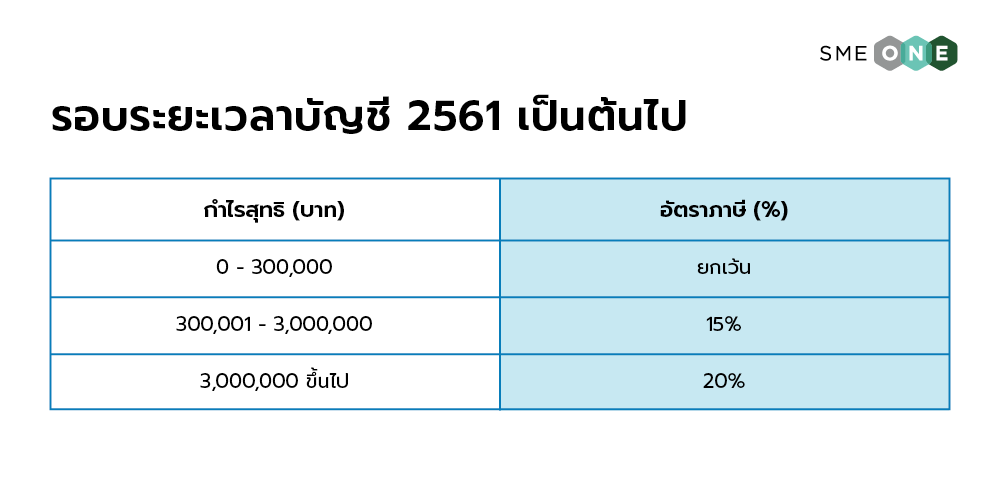

นิติบุคคล : ผู้ประกอบการจะเสียภาษีจากกำไรสุทธิ (รายได้-รายจ่าย) อัตราภาษี หากเป็นนิติบุคคลทั่วไปอยู่ที่ 20% สำหรับ SME มีการยกเว้น/ลดพหย่อน อัตราภาษีในลักษณะขั้นบันได สูงสุดไม่เกิน 20% ในกรณีขาดทุน ไม่ต้องเสียภาษีและยังสามารถนำผลขาดทุนไปหักกำไรปีต่อไปได้สูงสุดถึง 5 ปีด้วย

(สำหรับ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและบริการไม่เกิน 30 ล้านบาทต่อปี)

จะเห็นได้ว่า ระหว่างภาษีเงินได้บุคคลธรรมดาและนิติบุคคล จะแตกต่างกันตามรูปแบบของธุรกิจ ลองย้อนกลับมาดูว่าธุรกิจของท่านอยู่ในรูปแบบใด แล้วทำให้ถูกต้อง เพื่อประโยชน์โดยตรงต่อตัวธุรกิจของท่านเอง

บุคคลธรรมดา : สามารถเลือกหักค่าใช้จ่าย ได้ 2 วิธี คือ หักแบบเหมา ซึ่งไม่ต้องมีหลักฐานพิสูจน์รายจ่าย จึงสะดวกและง่าย แต่ส่วนใหญ่จะหักได้น้อยกว่าหักค่าใช้จ่ายตามจริง และ 2. หักตามจริง ซึ่งต้องมีหลักฐานพิสูจน์รายจ่ายนั้นๆ

สำหรับผู้ประกอบการ SME ที่จดทะเบียนเป็นนิติบุคคล สามารถนำรายการค่าใช้จ่ายบางประเภทมากหักได้มากกว่าค่าใช้จ่ายจริง เช่น การจ้างผู้สูงอายุทำงาน หักค่าใช้จ่ายได้ 2 เท่า การจ้างนักศึกษาทำบัญชี หักค่าใช้จ่ายได้ 2 เท่า การทำวิจัยและพัฒนา หักค่าใช้จ่ายได้ 3 เท่า การลงทุนซื้อเครื่องจักร หักค่าใช้จ่ายได้ 1.5 เท่า เป็นต้น

สามารถหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินบางประเภทในอัตราเร่งได้ (นับจากวันที่ได้มา) เช่น อาคารชั่วคราว หักได้ 100% เครื่องจักร คอมพิวเตอร์ และโรงงาน หักได้ 40% เป็นต้น (สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทรัพย์สินถาวรไม่รวมที่ดินไม่เกิน 200 ล้านบาทและจ้างงานไม่เกิน 200 คน)

แหล่งที่มา : Link