ท่ามกลางความไม่แน่นอนที่เกิดขึ้นรอบตัวเราในช่วงครึ่งแรกของปี 2563 ที่ผ่านมา หลายคนอาจต้องเผชิญกับสถานการณ์ที่ส่งผลกระทบกับชีวิต สุขภาพ การงาน การเงิน จนไม่รู้จะเริ่มต้นชีวิตในครึ่งปีหลังอย่างไร ในวันนี้ Financial Wisdom จึงมีเครื่องมือสำคัญที่เรียกว่า "แผนการใช้เงิน" มาเป็นตัวช่วยในการสร้างอนาคตทางการเงินให้สดใส ซึ่งทำได้ง่าย ๆ ด้วย 3 ขั้นตอนดังนี้

ขั้นตอนที่ 1 คาดการณ์รายรับล่วงหน้า

โดยแบ่งออกเป็น 2 ประเภทคือ

(1) รายรับจากการทำงาน (active income) เช่น เงินเดือน เงินที่ได้จากการทำธุรกิจ ค่าตอบแทนจากการทำงานพิเศษ

(2) รายรับจากการออมหรือลงทุน (passive income) เช่น ค่าเช่า ดอกเบี้ยเงินฝาก หรือเงินปันผลจากการลงทุน

การแยกรายรับแบบนี้จะทำให้เห็นว่า หากวันหนึ่งต้องหยุดทำงานกะทันหัน จะทำให้ขาดรายรับจากการทำงานเท่าไร และรายรับจากการออมหรือลงทุนที่มีอยู่จะเพียงพอต่อรายจ่ายที่จะเกิดขึ้นหรือไม่

ขั้นตอนที่ 2 คาดการณ์รายจ่ายที่จะเกิดขึ้น

ตามระยะเวลาของแผนการใช้เงินที่เรากำลังจะจัดทำ เช่น 3 เดือน 6 เดือน หรือ 12 เดือนล่วงหน้า ทั้งรายจ่ายประจำและรายจ่ายตามช่วงเวลา เช่น ค่าเทอมลูก ค่าประกันชีวิตประจำปี โดยรายจ่ายสามารถแบ่งได้เป็น 2 ประเภท คือ

(1) รายจ่ายจำเป็น คือรายจ่ายที่มีความจำเป็นต่อการใช้ชีวิต เช่น อาหาร ยารักษาโรค ค่าเดินทางไปทำงาน หนี้สินที่ต้องผ่อนชำระ

(2) รายจ่ายไม่จำเป็น คือรายจ่ายเพื่อสร้างความสุข แต่หากขาดไปก็ไม่กระทบต่อการใช้ชีวิตมากนัก เช่น ค่าชอปปิง กาแฟ เหล้า บุหรี่ หวย

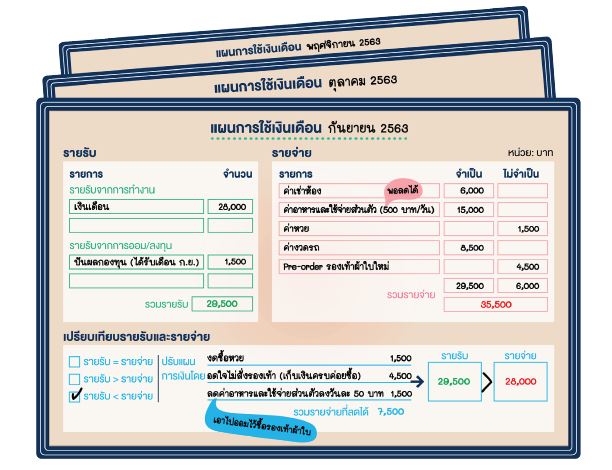

เมื่อสำรวจรายรับและรายจ่ายที่อาจจะเกิดขึ้นแล้ว ให้บันทึกออกมาด้วยการเขียนหรือใช้โปรแกรมคำนวณเพื่อให้เห็นรายการของรายรับและรายจ่ายที่ชัดเจน จากนั้นรวมยอดรายรับและรายจ่ายในแต่ละเดือนจะทำให้ง่ายต่อการทำแผนการใช้เงิน

ขั้นตอนที่ 3 ทำแผนการใช้เงิน

เมื่อได้ข้อมูลรายรับและรายจ่ายแล้ว ให้นำรายรับที่คาดการณ์ล่วงหน้าและรายจ่ายที่คาดว่าจะเกิดขึ้นมาเปรียบเทียบกัน แล้วปรับการใช้จ่ายนั้นให้กลายเป็น "แผนการใช้เงิน" ดังนี้

1. รายรับมากกว่ารายจ่าย หากรายรับที่คาดว่าจะได้รับครอบคลุมรายจ่ายที่จะเกิดขึ้นได้แล้วก็สามารถใช้จ่ายได้ตามแผนที่เขียนไว้ได้เลย หรืออาจมองหาช่องทางในการออมเพื่อเป้าหมายต่าง ๆ ในชีวิตและพยายามรักษาระดับรายจ่ายให้น้อยกว่ารายรับอยู่เสมอ

2. รายรับพอดีกับรายจ่าย แม้รายรับจะพอดีกับรายจ่ายก็ควรสำรวจเพิ่มเติมว่าปัจจุบันมีเงินออมเผื่อฉุกเฉินหรือไม่ หากไม่มีควรลดรายจ่ายไม่จำเป็นบางอย่างลงและนำเงินมาออมเพื่อเตรียมไว้ใช้ในสถานการณ์ที่ไม่คาดฝันอย่างตกงาน เจ็บป่วย อุบัติเหตุ เป็นต้น

3. รายรับน้อยกว่ารายจ่าย เป็นสิ่งที่ต้องระวังมากที่สุด เพราะนั่นแสดงให้เห็นว่ารายรับที่มีไม่เพียงพอต่อค่าใช้จ่าย อาจส่งผลให้เกิดปัญหาการเงินในอนาคต ดังนั้นต้องปรับลดหรือตัดรายจ่ายไม่จำเป็น เช่น ลดการกินข้าวนอกบ้าน ละเว้นการชอปปิง เลิกซื้อหวย เพื่อนำเงินมาใช้จ่ายในสิ่งที่จำเป็น รวมถึงสำรวจว่าหนี้สินที่มีอยู่เกินความสามารถในการชำระหรือไม่เพื่อหาแนวทางในการป้องกันปัญหาหนี้สินที่จะเกิดขึ้นในอนาคต

การทำแผนการใช้เงินควรคาดการณ์รายรับและรายจ่ายล่วงหน้าอย่างน้อย 3 เดือน แต่หากทำได้มากกว่า 3 เดือน ก็จะยิ่งทำให้เห็นภาพรวมรายรับและรายจ่ายที่เกิดขึ้นในอนาคตได้มากขึ้น เปรียบเหมือนเข็มทิศที่ช่วยให้เราสามารถวางแผนการใช้จ่ายได้แบบไม่หลงทาง แต่สิ่งที่สำคัญนอกเหนือจากการมองเห็นอนาคตคือการปฏิบัติตามแผนที่วางไว้อย่างเคร่งครัด พยายามใช้จ่ายให้น้อยกว่าที่ได้รับ เท่านี้ก็สามารถมีอนาคตทางการเงินที่สดใสได้โดยไม่ต้องอาศัยโชคชะตาใด ๆ เป็นตัวช่วย