ภ.ง.ด.54 เป็นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย สำหรับกรณีที่มีการจ่ายเงินได้จากประเทศไทยไปยังบุคคลธรรมดาหรือนิติบุคคลที่จัดตั้งขึ้นตามกฎหมายต่างประเทศ และมิได้ประกอบกิจการในประเทศไทย กฎหมายกำหนดให้ผู้จ่ายเงินในประเทศไทยมีหน้าที่หักภาษี ณ ที่จ่ายจากเงินได้ดังกล่าว และนำส่งกรมสรรพากรภายในระยะเวลาที่กำหนด

กลไกดังกล่าวสะท้อนหลักการจัดเก็บภาษีตามแหล่งเงินได้ (Source of Income Principle) ซึ่งมุ่งให้รัฐมีอำนาจจัดเก็บภาษีจากเงินได้ที่มีแหล่งกำเนิดในประเทศไทย แม้ผู้รับเงินจะอยู่นอกเขตอำนาจทางภูมิศาสตร์ของรัฐก็ตาม ทั้งนี้เพื่อป้องกันการรั่วไหลของฐานภาษีและสร้างความเป็นธรรมในการจัดเก็บภาษี

กรอบกฎหมายที่เกี่ยวข้อง

บทบัญญัติสำคัญที่เกี่ยวข้องกับการยื่นแบบ ภ.ง.ด.54 ได้แก่

• มาตรา 40 กำหนดประเภทของเงินได้พึงประเมิน

• มาตรา 41 วรรคสอง วางหลักเกณฑ์เกี่ยวกับแหล่งเงินได้ในประเทศไทย

• มาตรา 50 กำหนดหน้าที่หักภาษี ณ ที่จ่ายโดยทั่วไป

• มาตรา 70 กำหนดการหักภาษีกรณีจ่ายเงินให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศที่มิได้ประกอบกิจการในประเทศไทย

• มาตรา 70 ทวิ และมาตรา 70 ตรี กำหนดกรณีเฉพาะเกี่ยวกับเงินปันผลและกำไรที่โอนไปต่างประเทศ

• มาตรา 52 และมาตรา 89 กำหนดเงินเพิ่ม เบี้ยปรับ และความรับผิดกรณีไม่ปฏิบัติตามกฎหมาย

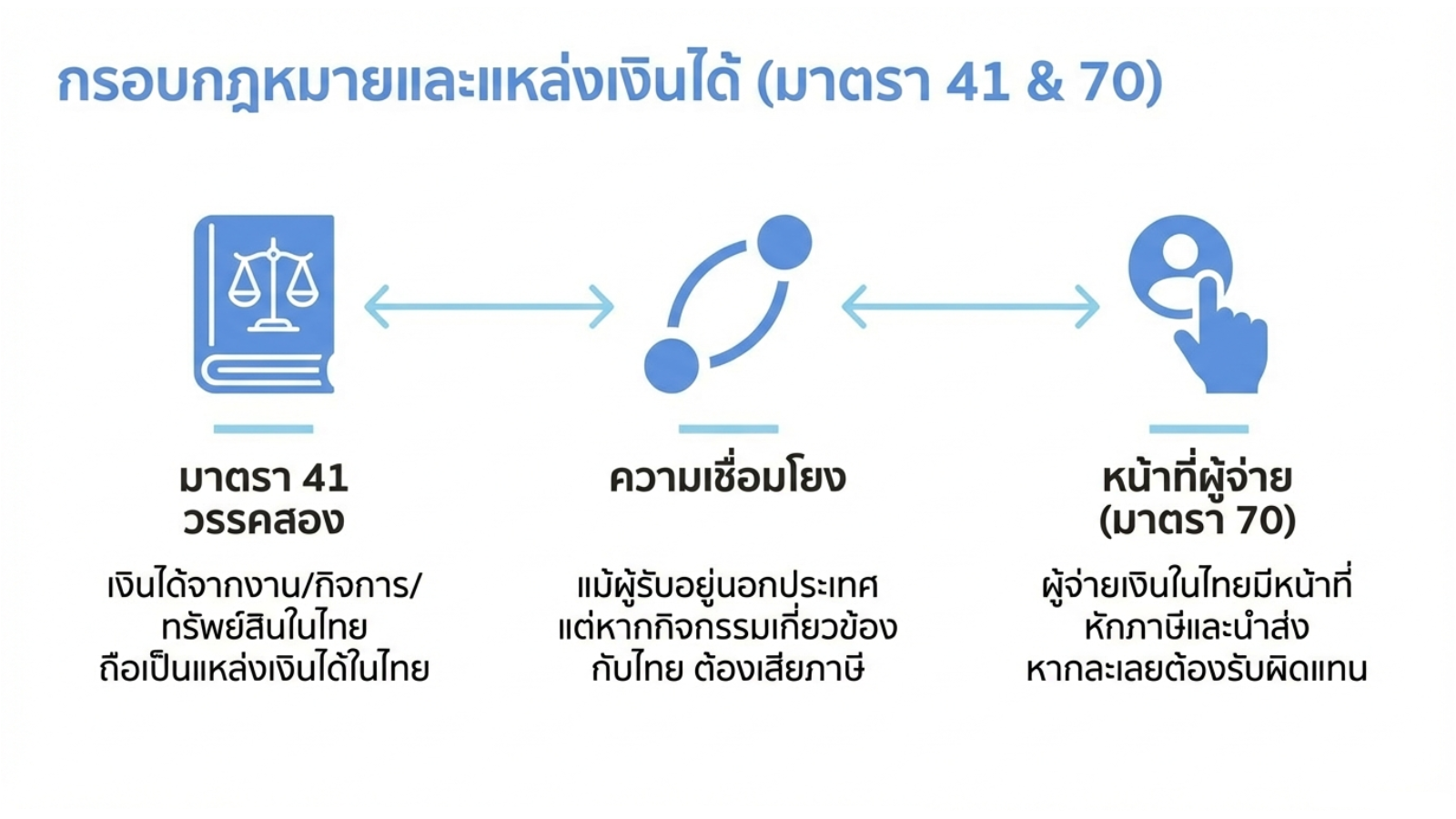

หลักแหล่งเงินได้ตามมาตรา 41 วรรคสอง

มาตรา 41 วรรคสอง แห่งประมวลรัษฎากร บัญญัติว่า เงินได้พึงประเมินที่เกิดจากหน้าที่งานหรือกิจการที่ทำในประเทศไทย หรือเกิดจากทรัพย์สินที่อยู่ในประเทศไทย ให้ถือเป็นเงินได้จากแหล่งในประเทศไทย

หลักการนี้มีผลให้ แม้ผู้รับเงินจะไม่มีถิ่นที่อยู่ในประเทศไทย และมิได้มีสถานประกอบการในประเทศไทย หากเงินได้นั้นมีความเชื่อมโยงกับกิจกรรมหรือทรัพย์สินในประเทศไทย ก็ย่อมอยู่ในบังคับต้องเสียภาษีในประเทศไทย

ตัวอย่างเช่น การว่าจ้างบริษัทต่างประเทศให้ให้บริการที่เกี่ยวข้องกับกิจการในประเทศไทย การให้สิทธิใช้ทรัพย์สินทางปัญญาที่นำไปใช้ในประเทศไทย หรือการให้กู้ยืมเงินที่ก่อให้เกิดดอกเบี้ยจากกิจการในประเทศไทย ล้วนเป็นกรณีที่อาจเข้าลักษณะเงินได้จากแหล่งในประเทศไทย

หน้าที่หักภาษี ณ ที่จ่ายตามมาตรา 70

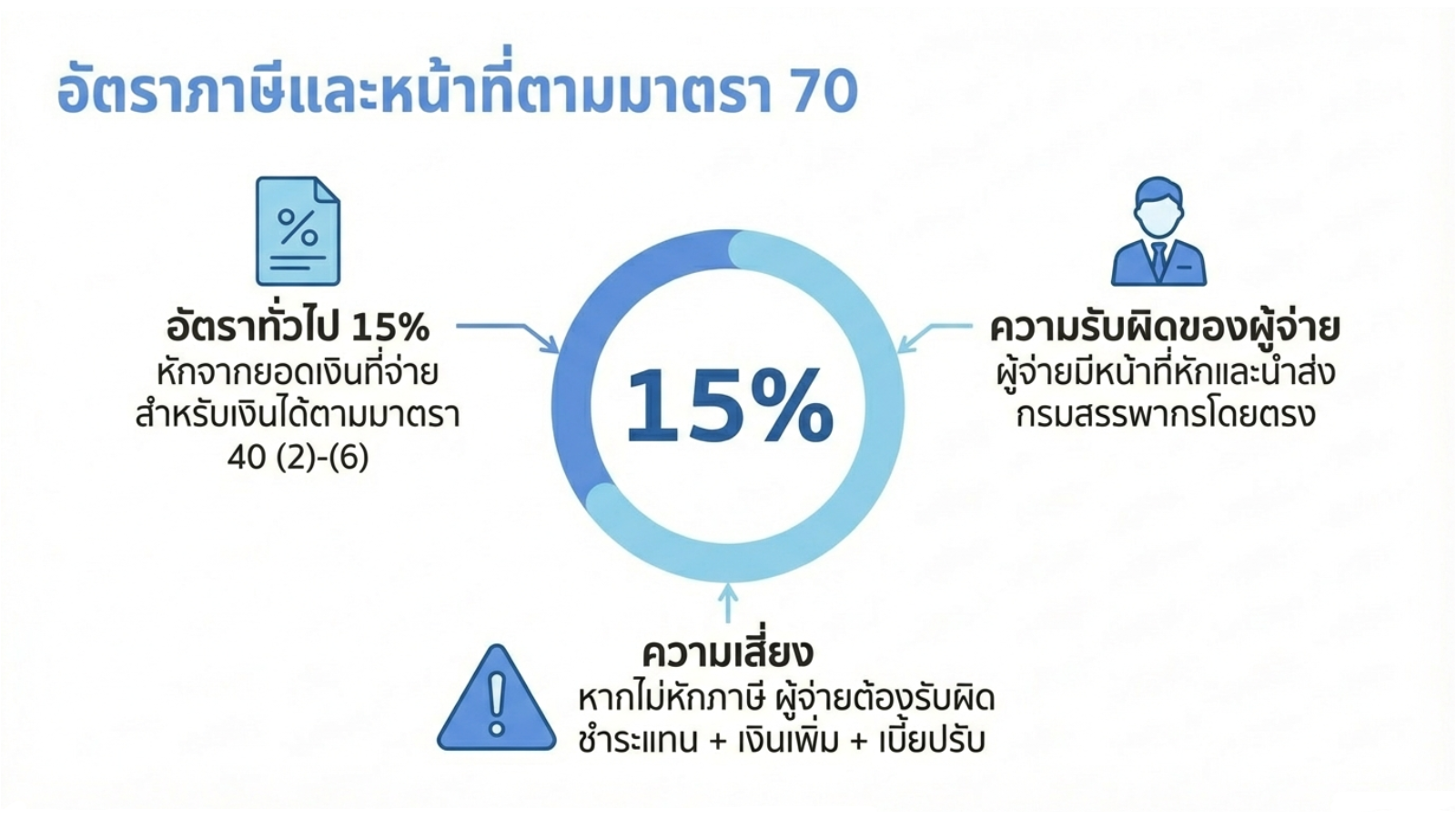

มาตรา 70 บัญญัติว่า เมื่อมีการจ่ายเงินได้ตามมาตรา 40 (2) (3) (4) (5) หรือ (6) ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และมิได้ประกอบกิจการในประเทศไทย ให้ผู้จ่ายเงินหักภาษี ณ ที่จ่ายในอัตราร้อยละ 15 ของจำนวนเงินที่จ่าย เว้นแต่กรณีที่กฎหมายกำหนดไว้เป็นอย่างอื่น

สาระสำคัญของมาตรานี้อยู่ที่การกำหนดให้ “ผู้จ่ายเงิน” เป็นผู้มีหน้าที่โดยตรงในการหักและนำส่งภาษี หากละเลยไม่ปฏิบัติ ผู้จ่ายเงินอาจต้องรับผิดชำระภาษีแทนผู้รับ พร้อมเงินเพิ่มและเบี้ยปรับตามกฎหมาย

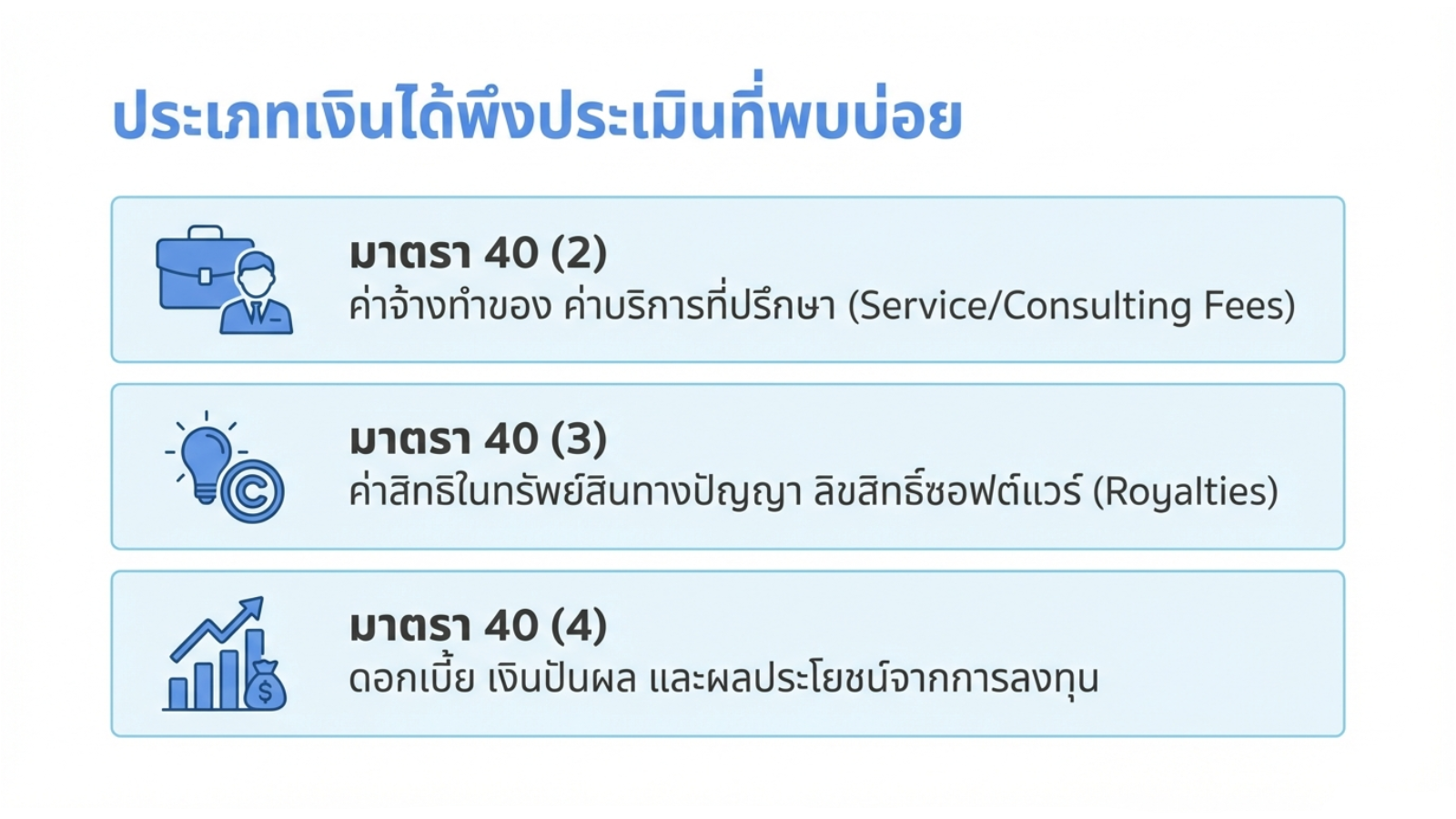

ประเภทเงินได้ที่พบได้บ่อย ได้แก่

• มาตรา 40 (2) ค่าจ้างทำของ ค่าบริการ และค่าที่ปรึกษา

• มาตรา 40 (3) ค่าแห่งลิขสิทธิ์ ค่าสิทธิในทรัพย์สินทางปัญญา (Royalty)

• มาตรา 40 (4) ดอกเบี้ย เงินปันผล และผลประโยชน์ในลักษณะเดียวกัน

ตัวอย่างการคำนวณภาษีและผลทางกฎหมาย

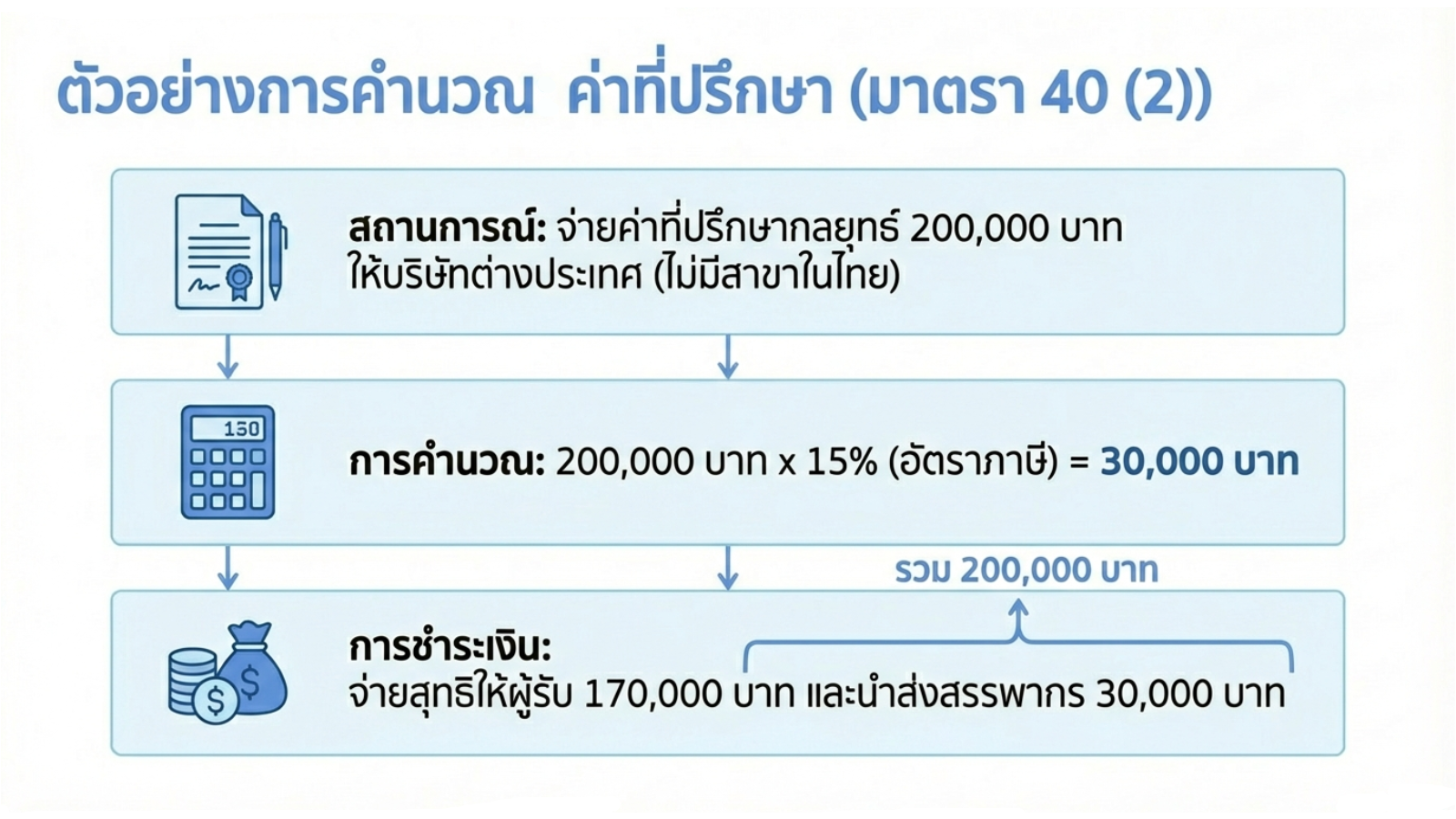

กรณีที่ 1 : ค่าที่ปรึกษา (มาตรา 40 (2) ประกอบมาตรา 70)

บริษัทไทยว่าจ้างบริษัทต่างประเทศให้บริการที่ปรึกษาด้านกลยุทธ์ธุรกิจ โดยมีค่าบริการตามสัญญา 200,000 บาท เนื่องจากเป็นเงินได้ตามมาตรา 40 (2) และผู้รับมิได้ประกอบกิจการในประเทศไทย จึงต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 15

การคำนวณภาษี : 200,000 × 15% = 30,000 บาท

ดังนั้น ผู้จ่ายเงินต้องหักภาษีจำนวน 30,000 บาท ชำระเงินสุทธิแก่ผู้รับ 170,000 บาท และยื่นแบบ ภ.ง.ด.54 พร้อมนำส่งภาษีภายในกำหนดเวลา

หากไม่ดำเนินการหักภาษี ผู้จ่ายเงินอาจถูกประเมินให้รับผิดในจำนวนภาษีดังกล่าว พร้อมเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน และเบี้ยปรับตามกฎหมาย

กรณีที่ 2 : ค่าสิทธิและการใช้อัตราตามอนุสัญญาภาษีซ้อน

บริษัทไทยจ่ายค่าสิทธิในการใช้ซอฟต์แวร์แก่บริษัทต่างประเทศ จำนวน 200,000 บาท ซึ่งเข้าลักษณะมาตรา 40 (3) โดยหลักทั่วไป ต้องหักภาษีในอัตราร้อยละ 15 ตามมาตรา 70 อย่างไรก็ดี หากประเทศของผู้รับมีอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนกับประเทศไทย และกำหนดให้อัตราภาษีสูงสุดสำหรับค่าสิทธิไม่เกินร้อยละ 10 ผู้จ่ายเงินอาจใช้อัตราดังกล่าวได้

การคำนวณภาษี : 200,000 × 10% = 20,000 บาท

การใช้อัตราภาษีตามอนุสัญญาภาษีซ้อนต้องเป็นไปตามเงื่อนไขที่กำหนด และต้องมีหนังสือรับรองถิ่นที่อยู่ของผู้รับเงิน หากไม่มีเอกสารครบถ้วน อาจถูกเรียกเก็บภาษีส่วนต่างย้อนหลัง

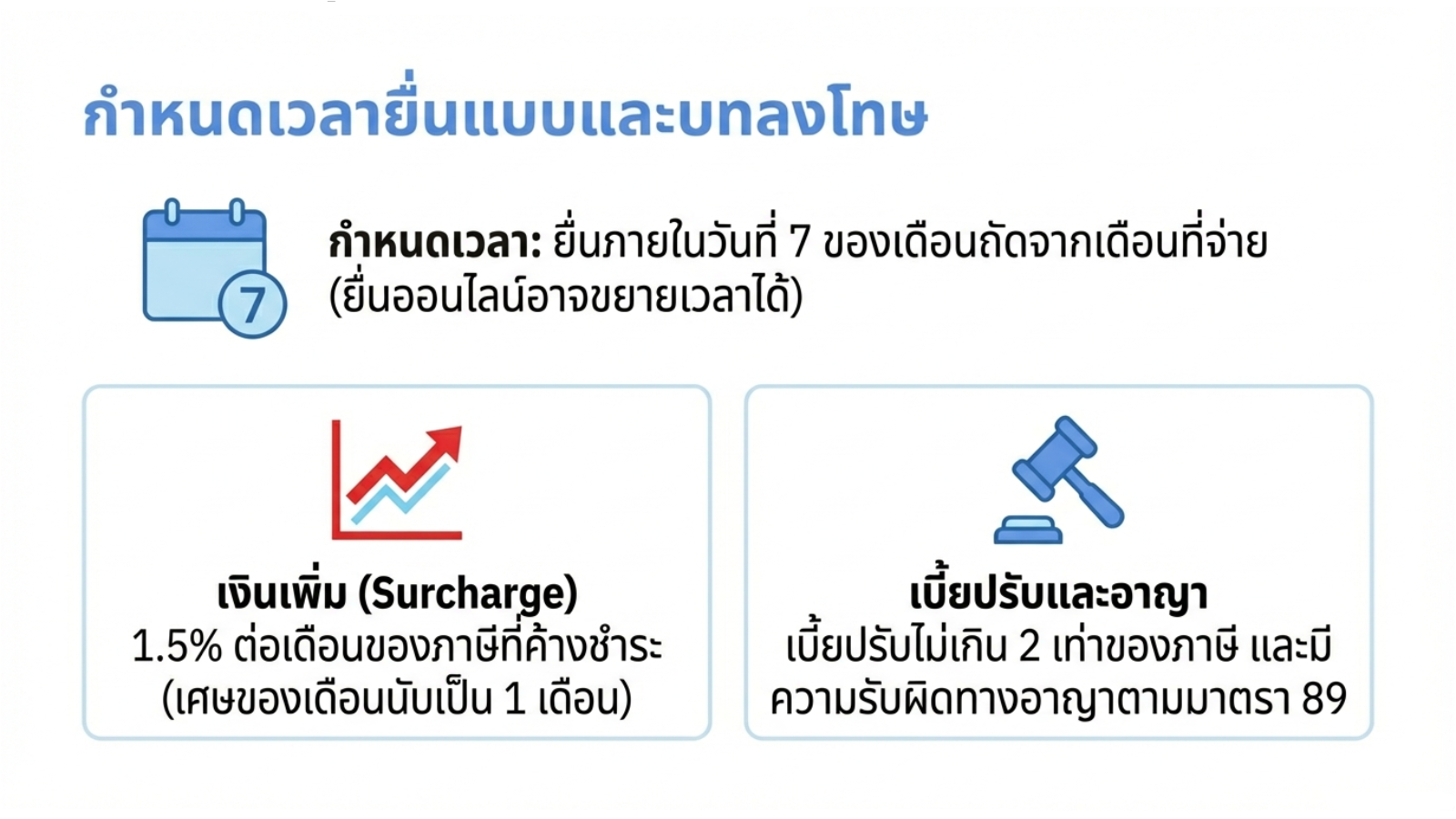

กำหนดเวลาการยื่นแบบและความรับผิดตามกฎหมาย

การยื่นแบบ ภ.ง.ด.54 ต้องกระทำภายในวันที่ 7 ของเดือนถัดจากเดือนที่มีการจ่ายเงิน ตามมาตรา 52 และคำสั่งกรมสรรพากรที่เกี่ยวข้อง หากยื่นผ่านระบบอิเล็กทรอนิกส์ อาจได้รับการขยายเวลาตามประกาศที่กำหนด

กรณีไม่ยื่นแบบหรือยื่นล่าช้า อาจมีความรับผิดดังต่อไปนี้

• เงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนของภาษีที่ค้างชำระ (เศษของเดือนนับเป็นหนึ่งเดือน)

• เบี้ยปรับไม่เกินสองเท่าของจำนวนภาษีที่ต้องชำระ

• ความรับผิดทางอาญาตามมาตรา 89

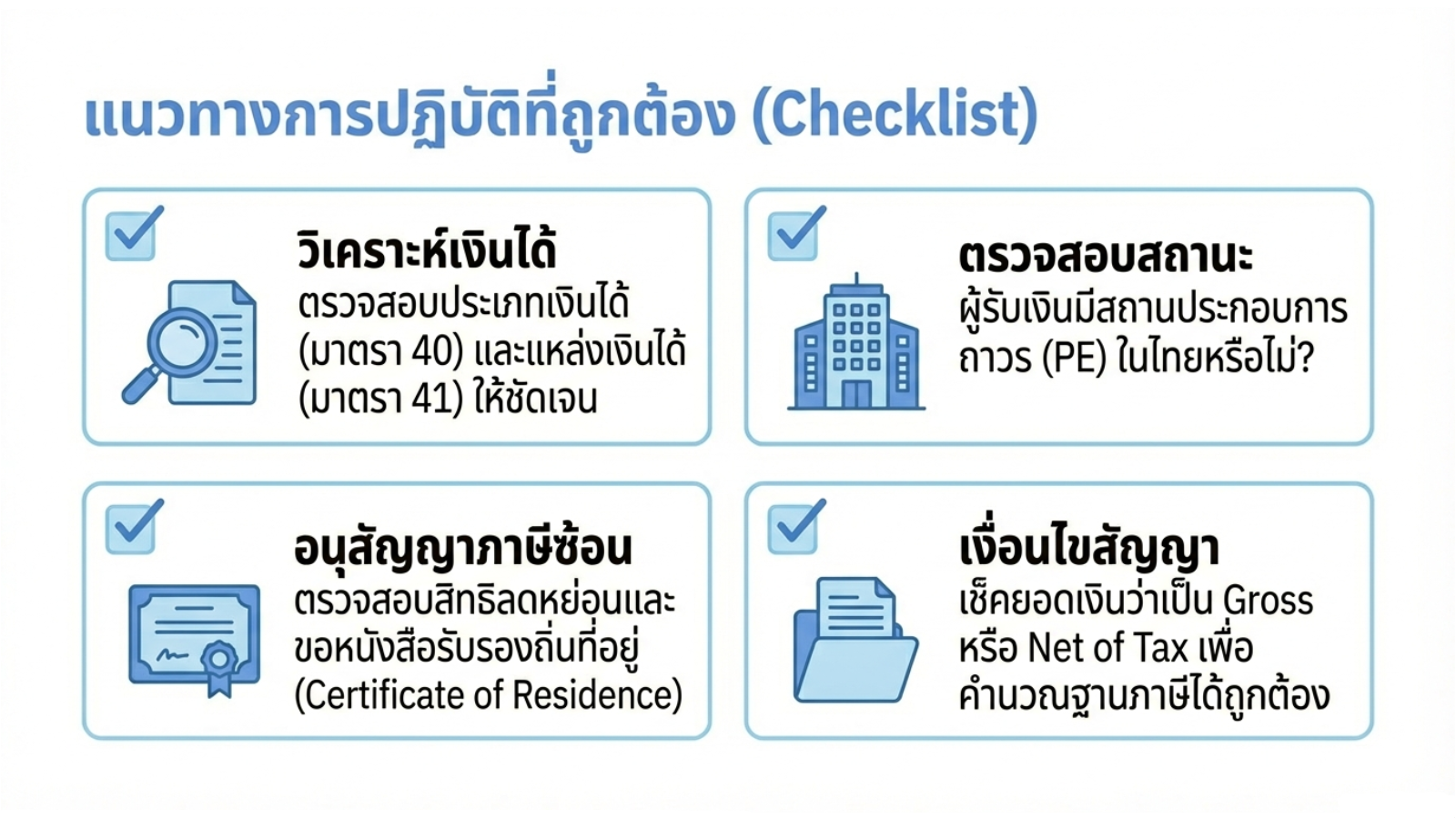

การปฏิบัติที่ถูกต้อง

เพื่อให้การปฏิบัติเป็นไปโดยชอบด้วยกฎหมาย ควรพิจารณาประเด็นสำคัญดังต่อไปนี้

• วิเคราะห์ลักษณะของเงินได้ให้ถูกต้องตามมาตรา 40

• พิจารณาแหล่งเงินได้ตามมาตรา 41 วรรคสอง

• ตรวจสอบว่าผู้รับเงินมีสถานประกอบการถาวร (Permanent Establishment) ในประเทศไทยหรือไม่

• พิจารณาสิทธิประโยชน์ตามอนุสัญญาภาษีซ้อนและเงื่อนไขการใช้สิทธิ

• ตรวจสอบเงื่อนไขในสัญญาว่ากำหนดจำนวนเงินก่อนหรือหลังหักภาษี (Gross หรือ Net of Tax)

การวิเคราะห์อย่างรอบคอบและมีเอกสารประกอบครบถ้วน จะช่วยลดความเสี่ยงจากการถูกประเมินภาษีย้อนหลัง และเสริมสร้างระบบกำกับดูแลด้านภาษีที่มีประสิทธิภาพภายในองค์กร

ภ.ง.ด.54 เป็นกลไกสำคัญในระบบภาษีอากรของประเทศไทยที่ใช้บังคับกับการจ่ายเงินได้ไปต่างประเทศ โดยอาศัยหลักเกณฑ์ตามมาตรา 40 มาตรา 41 และมาตรา 70 แห่งประมวลรัษฎากร

ผู้จ่ายเงินในประเทศไทยต้องตระหนักถึงหน้าที่ในการหักและนำส่งภาษีอย่างถูกต้องภายในกำหนดเวลา พร้อมทั้งพิจารณาสิทธิประโยชน์ตามอนุสัญญาภาษีซ้อนอย่างรอบคอบ การปฏิบัติที่สอดคล้องกับบทบัญญัติกฎหมายและแนวทางของกรมสรรพากร จะช่วยลดความเสี่ยงทางภาษี และสนับสนุนการดำเนินธุรกรรมระหว่างประเทศให้เป็นไปอย่างมั่นคงและโปร่งใส