TH

TH

EN

062-310-5613

Menu

Home

Product

Sales Order

Purchase Order

Inventory Control

Accounts Receivable

Accounts Payable

General Ledger

Petty Cash

Cheque Receivable

Cheque Payment

Bank Adjustment

VAT & Withholding Tax

Sales Force Automation

Approve Center

Financial Management

Sale Analysis

Purchase Analysis

Audit and Internal Control

Security Administrator

Mobile Apps

API Lazada & Shopee

e-Tax-Invoice

OCR

Work Flow

Pricing

ราคาแพ็กเกจ

เงื่อนไขการให้บริการ

วิธีการชำระเงิน

Service

จองอบรมโปรแกรม

วีดีโอสอนการใช้งาน

คู่มือการใช้งาน

คำถามที่พบบ่อย FAQs

ข้อเสนอแนะโปรแกรม

การวางระบบบัญชี และการเริ่มต้นใช้งาน

รายละเอียดการ Update Version

นโยบายการรักษาข้อมูล

Customers

Site Reference

MOU สถาบันการศึกษา

More

โครงการเพื่อสังคม

ฟังก์ชันสำหรับสำนักงานบัญชี

เหตุผลที่เลือกใช้ myAccount Cloud

บัญชีโคตรง่าย myAccount Cloud

จองอบรมโปรแกรมก่อนซื้อ

News

Blog

Partners

Partners สำนักงานบัญชี

สถาบันการศึกษา

About Us

Our Story

Social Enterprise

Office Location

Our Business

Prosoft Group

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

BLOG myAccount Cloud

"ค่ารับรอง" ลงบันทึกบัญชีรายจ่ายอย่างไรให้ง่ายและถูกต้องตามระเบียนบัญชี

"ค่ารับรอง" ลงบันทึกบัญชีรายจ่ายอย่างไรให้ง่ายและถูกต้องตามระเบียนบัญชี

ย้อนกลับ

หน้าแรก

BLOG myAccount Cloud

"ค่ารับรอง" ลงบันทึกบัญชีรายจ่ายอย่างไรให้ง่ายและถูกต้องตามระเบียนบัญชี

"ค่ารับรอง" ลงบันทึกบัญชีรายจ่ายอย่างไรให้ง่ายและถูกต้องตามระเบียนบัญชี

ย้อนกลับ

ความหมายของค่ารับรอง

ค่ารับรอง (Entertainment Expenses) คือ ค่าใช้จ่ายที่เกิดจากการต้อนรับ เลี้ยงรับรองลูกค้า ผู้มาติดต่อทางธุรกิจ หรือหน่วยงานราชการ เช่น ลูกค้า คู่ค้า เจ้าหน้าที่รัฐ หรือแขกของบริษัท ฯลฯ โดยมีวัตถุประสงค์เพื่อให้เกิดประโยชน์แก่กิจการ เช่น การเจรจาธุรกิจ สร้างความสัมพันธ์ทางการค้า หรือสนับสนุนการขาย ฯลฯ

ตัวอย่างของค่ารับรอง

•

ค่าอาหารหรือเครื่องดื่มที่ใช้เลี้ยงรับรองลูกค้า

•

ค่าของขวัญปีใหม่ให้ลูกค้าสำคัญ และต้องไม่ใช่ของมีมูลค่าสูงหรือฟุ่มเฟือย

•

ค่ารับรองเจ้าหน้าที่ภาครัฐที่มาตรวจเยี่ยมหรือเยี่ยมชมกิจการ

•

ค่าเดินทางหรือค่าที่พักของแขกที่เชิญมาเจรจาธุรกิจ (ในบางกรณี)

ลักษณะสำคัญของค่ารับรอง

•

ต้องเกี่ยวข้องกับกิจการ และมีวัตถุประสงค์ทางธุรกิจ

•

มีหลักฐานประกอบชัดเจน เช่น ใบเสร็จ + รายชื่อผู้รับรอง

•

ต้องไม่เป็นค่าใช้จ่ายส่วนตัว หรือเลี้ยงสังสรรค์ภายในที่ไม่เกี่ยวกับลูกค้า

ตัวอย่างที่ “ไม่ใช่” ค่ารับรอง

•

งานเลี้ยงปีใหม่ของพนักงาน ถือเป็น สวัสดิการพนักงาน

•

ค่าอาหารของกรรมการหรือผู้บริหาร ถือเป็น ค่าเบี้ยเลี้ยง หรือผลประโยชน์ส่วนตัว

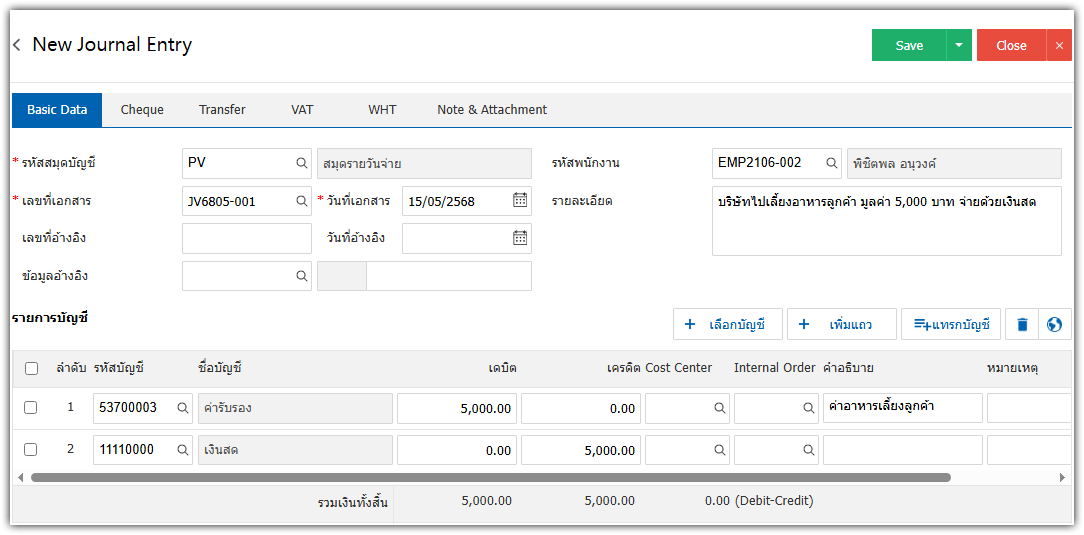

วิธีลงบัญชี (บัญชีคู่)

ตัวอย่าง :

บริษัทไปเลี้ยงอาหารลูกค้า มูลค่า 5,000 บาท จ่ายด้วยเงินสด

Dr. ค่ารับรอง (ค่าใช้จ่าย) 5,000.00

Cr. เงินสด (สินทรัพย์) 5,000.00

ตัวอย่างการบันทึกบัญชีผ่านโปรแกรมบัญชีออนไลน์ myAccount cloud

เอกสารหลักฐานที่ต้องเก็บไว้

• ใบเสร็จรับเงินหรือใบกำกับภาษี

• ใบสำคัญจ่าย (Payment Voucher)

• รายการชื่อผู้ร่วมรับรอง

• วัตถุประสงค์ของการรับรอง

• หลักฐานการชำระเงิน

ภาษีที่เกี่ยวข้องของค่ารับรอง

• ภาษีซื้อ (VAT) ถ้าใบกำกับภาษีถูกต้อง อาจสามารถนำภาษีซื้อมาใช้ได้ (กรณีผู้รับรองเป็นลูกค้า)

• ภาษีหัก ณ ที่จ่าย ตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร สามารถหักค่ารับรองได้ไม่เกิน 0.3% ของ ยอดรายได้ (ที่ไม่รวมภาษี) และ สูงสุดไม่เกิน 10 ล้านบาทต่อปี

ค่ารับรอง Entertainment Expenses บันทึกบัญชี โปรแกรมบัญชี Online Accounting Software หลักการบัญชีและภาษี

54

ผู้เข้าชม

หมวดหมู่

1147

ทั้งหมด

บัญชีโคตรง่าย

1112

การตลาด

11

บริหารธุรกิจ

12

ซอฟท์แวร์

12

ซอฟท์แวร์บัญชี

11

ซอฟท์แวร์ CRM

1

Get started for free today.

ทดลองใช้งานฟรี

×

โทร

062-310-5613

×

Line

×

ฟอร์มการติดต่อ

ชื่อผู้ติดต่อ :

บริษัท :

เบอร์โทรศัพท์ :

อีเมล :

ประเภทการติดต่อ :

สอบถาม

สนใจสินค้าและบริการ

ข้อเสนอแนะโปรแกรม

ร้องเรียนบริการ

ดาวน์โหลดโปรแกรม

ทดลองใช้งานออนไลน์ (Online Demo)

อื่นๆ

จองดูสาธิตการใช้โปรแกรม เชียงใหม่

จองดูสาธิตการใช้โปรแกรม กรุงเทพฯ

จองอบรมโปรแกรมก่อนซื้อ

จองอบรมออนไลน์

ร่วมเป็น Partners กับ myAccount

ร่วมเป็น Education กับ myAccount

จองอบรม Online

ลงทะเบียนทดลองใช้งานฟรี

เรื่อง :

รายละเอียด :

รอบอบรมออนไลน์ :

- เลือกรอบอบรมออนไลน์ -

18-19 มิถุนายน 2568 (เวลา 09:00 - 16:00)

23-24 กรกฎาคม 2568 (เวลา 09:00 - 16:00)

20-21 สิงหาคม 2568 (เวลา 09:00 - 16:00)

17-18 กันยายน 2568 (เวลา 09:00 - 16:00)

21-22 ตุลาคม 2568 (เวลา 09:00 - 16:00)

19-20 พฤศจิกายน 2568 (เวลา 09:00 - 16:00)

17-18 ธันวาคม 2568 (เวลา 09:00 - 16:00)

ส่งข้อความ

ยกเลิก

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com